Les régimes fiscaux préférentiels pour les MPME

Aspects opérationnels, preuves de leur impact et incidences sur le plan des politiques

Résumé

S’appuyant sur une recherche documentaire, ce document étudie l’incidence des régimes fiscaux préférentiels (RFP) sur la formalisation et la croissance des micro, petites et moyennes entreprises (MPME). Il s’intéresse principalement aux pays émergents - d’Amérique latine notamment - qui recourent davantage aux RFP et dans lesquels les évaluations de ces dispositifs sont les plus nombreuses. Dans la première partie, quelques principes généraux concernant l’imposition des revenus des petites entreprises sont présentés afin de poser le cadre des RFP pour les MPME. La deuxième partie s’attache à expliquer les principaux arguments en faveur ou en défaveur de ces dispositifs. La troisième partie présente une typologie des RFP pour les MPME, en se concentrant sur les aspects opérationnels des deux types de régimes les plus pertinents dans les économies émergentes : les régimes d’imposition forfaitaire et les taux d’imposition des petites entreprises. La quatrième partie présente une analyse de données empiriques concernant l’impact des régimes d’imposition forfaitaire sur la formalisation et la croissance des entreprises, mais aussi ce qu’on appelle les « effets de seuil » (lorsque des entreprises préfèrent ne pas trop se développer pour ne pas changer de régime). Dans la cinquième partie figurent les principaux messages de politique générale. Enfin, des idées pour de futures recherches à mener sont proposées dans les conclusions.

Introduction

La fiscalité est un élément essentiel de la vie d’une entreprise. Le taux et le mode d’imposition des entreprises influent sur : la propension des individus à démarrer ou à mettre fin à une activité ; les investissements et, par conséquent, les perspectives de croissance des entreprises ; la décision des chefs d’entreprise de déclarer la totalité ou une partie des revenus de leur entreprise et de se constituer en société ; la préférence des entrepreneurs pour certains secteurs plutôt que d’autres, si des secteurs ne sont pas soumis à une imposition effective de manière à éviter une mauvaise affectation des ressources.

Il semble intuitif de penser qu’un impôt sur les entreprises trop élevé a des effets négatifs sur l’entrepreneuriat et sur l’investissement, même si l’ampleur de ces effets diffère considérablement d’une estimation à l’autre (cf. Hasset et Hubbard, 2002). Par ailleurs, une forte imposition des entreprises va de pair avec un secteur informel plus important, des entreprises aux capitaux propres réduits et qui doivent emprunter davantage, et des investissements moindres, en particulier dans le secteur manufacturier (Djankov et coll., 2010). À titre d’exemple, Wasem (2018) indique comment l’instauration d’une loi sur la fiscalité des entreprises au Pakistan, qui augmentait le taux d’imposition des entreprises en nom collectif, a incité de nombreux entrepreneurs à déclarer des revenus inférieurs, à changer de forme juridique ou, tout simplement, à basculer dans l’économie informelle. Ce n’est pas seulement le taux d’imposition qui importe, mais aussi la façon dont les entreprises sont imposées. Coûts d’observance réduits pour les entreprises, certitude et simplicité des règles fiscales, coûts d’administration réduits pour l’État, tous ces facteurs contribuent à rendre le système d’imposition moins lourd pour les entreprises et plus facile à gérer pour l’administration fiscale. Par exemple, une étude récente a révélé qu’une baisse de 10 % de la charge administrative liée à la fiscalité dans les entreprises entraînait une hausse de l’activité d’environ 4 % (Braunerhjelm et coll., 2019).

Ce document s’appuie sur un examen de la littérature disponible pour étudier l’incidence de l’imposition des petites entreprises - c’est-à-dire des régimes fiscaux préférentiels (RFP) pour les micro, petites et moyennes entreprises (MPME)1 - sur la formalisation et la croissance de ces entreprises2 . La formalisation est ici définie comme le processus à l’issue duquel une entreprise informelle s’immatricule au répertoire national des entreprises et/ou remet une déclaration de revenus annuelle, ces deux définitions étant les plus souvent utilisées dans la documentation examinée3.

Avant d’aller plus loin, il est important de signaler que la fiscalité n’est qu’un facteur parmi d’autres pour favoriser la formalisation des entreprises. En effet, les stratégies de formalisation efficaces sont plutôt le fruit d’un environnement économique solide associé à diverses politiques institutionnelles qui ne se limitent pas aux seuls aspects fiscaux. En Amérique latine, par exemple, l’OIT a constaté que sur la période 2002-2012, le recul du secteur informel était dû pour 60 % à l’évolution des structures économiques et pour 40 % aux politiques publiques (Infante, 2018). Les politiques de formalisation ne se limitent pas à une simplification du système fiscal et à la mise en place d’incitations, notamment des régimes fiscaux préférentiels pour les MPME. Elles englobent également des réformes réglementaires, des politiques de productivité (p. ex. le développement des secteurs et des chaînes de valeur, la promotion de l’amélioration des compétences et de l’innovation dans les entreprises) et une meilleure application de la loi (p. ex. inspection du travail, culture du respect des réglementations). Alors que la plupart des études empiriques analysent l’impact d’une seule politique sur la formalisation - ce dont témoignent les documents que nous avons examinés -, les meilleurs résultats dans ce domaine s’obtiennent lorsque les gouvernements adoptent une stratégie multidimensionnelle associant différentes approches (Chacaltana et Leung, 2020).

Au vu de ce contexte, le document est structuré comme suit. La première partie présente brièvement la distinction entre les entreprises constituées en société et celles qui ne le sont pas et qui ne sont donc pas des personnes morales. Le mode d’imposition des deux catégories d’entreprises diffère et a notamment une incidence sur la possibilité pour les MPME de bénéficier de régimes fiscaux préférentiels. La deuxième partie du document se penche sur les RFP pour les MPME, et notamment sur leur raison d’être, leur typologie et les preuves de leur impact (en particulier les régimes d’imposition forfaitaire) sur la formalisation et la croissance des entreprises. Sur la base des données factuelles et des aspects opérationnels examinés dans cette deuxième partie, des messages clés sont énoncés à l’intention des décideurs désireux de mettre en place ou de réformer des RFP pour les MPME dans le cadre de leurs stratégies nationales de formalisation.

Encadré 1. Conclusions et recommandation de l’OIT concernant la fiscalité, la formalisation et la croissance des MPME

La formalisation et la croissance des entreprises sont au cœur des travaux et du mandat de l’Organisation internationale du Travail (OIT). Les « Conclusions concernant la promotion d’entreprises durables » adoptées en 2007 par la Conférence internationale du Travail (CIT) ont donné la priorité à la mise en place d’un environnement juridique et réglementaire propice et d’une concurrence loyale pour promouvoir des entreprises durables, ce qui, dans les deux cas, nécessite des politiques fiscales bien pensées. Auparavant, la Recommandation nº 189 de la CIT de 1998 stipulait que les gouvernements devaient créer des conditions permettant à toutes les entreprises, quelle que soit leur taille et leur forme juridique, de pouvoir bénéficier d’une fiscalité équitable.

La formalisation de l’économie est l’une des priorités de l’OIT, comme le montre la Recommandation nº 204 de la CIT de 2015, qui réaffirme l’importance d’un environnement économique favorable et de MPME fortes pour réduire la taille de l’économie informelle. La Recommandation nº 204 propose notamment un cadre directeur pour la formalisation, articulé autour de trois objectifs principaux : 1) la création d’entreprises et d’emplois formels ; 2) des politiques pour faciliter la transition de l’économie informelle vers l’économie formelle ; 3) des politiques visant à empêcher une « informalisation » des emplois formels.

L’imposition des revenus des petites entreprises: la différence entre les entreprises constituées en société et les autres

S’agissant de l’imposition des revenus des petites entreprises, il existe une différence importante entre les entreprises constituées en société et celles qui ne le sont pas4. La constitution en société est un acte juridique qui crée une personne morale différente (la société) afin de séparer les actifs et les revenus de l’entreprise de ceux de ses propriétaires et investisseurs. Le premier avantage de la création d’une société est le fait que seuls les actifs et les revenus de la société peuvent être légalement saisis - par exemple, en cas de faillite, d’insolvabilité ou de défaut de remboursement d’un prêt. Les biens et les actifs des propriétaires et des investisseurs sont quant à eux légalement protégés des revendications des créanciers. Les sociétés peuvent en outre changer de propriétaires et mobiliser des capitaux plus facilement par la vente d’actions. En revanche, la création d’une société nécessite des procédures administratives plus nombreuses. Le processus est également plus coûteux en raison de frais d’immatriculation plus élevés et du montant minimum obligatoire du capital à verser5. Par exemple, des études montrent que le montant du capital minimum obligatoire fait baisser le taux de création d’entreprises dans de nombreux pays (van Steel et coll., 2007) et que ces montants sont proportionnellement plus élevés (par rapport au PIB national) dans les pays à faible revenu (Banque mondiale, 2014). Par ailleurs, les obligations comptables et les règles de gouvernance sont généralement plus exigeantes pour les entreprises constituées en société.

La fiscalité aide également à expliquer pourquoi de nombreux propriétaires de petites entreprises aux revenus peu élevés préfèrent ne pas se constituer en société. Lorsqu’une entreprise n’est pas constituée en société, les propriétaires de l’entreprise ne sont soumis qu’à l’impôt sur les revenus des personnes physiques (IRPP). Dans le cas d’une société, les propriétaires sont soumis à une « double imposition », à savoir l’impôt sur les bénéfices de la société (IBS) et l’impôt sur la part des revenus de l’entreprise distribuée aux propriétaires et aux actionnaires de l’entreprise6. En outre, le taux marginal d’IRPP applicable à des travailleurs aux faibles revenus - ce qui inclut généralement les travailleurs indépendants et les propriétaires de micro-entreprises - est généralement inférieur au taux national d’IBS prévu par la loi7. Les fréquentes exonérations d’IRPP et autres crédits d’impôt sur les revenus du travail (CIRT) accordés aux personnes à faible revenu incitent encore davantage les propriétaires d’entreprises individuelles ou de micro-entreprises à rester dans le cadre juridique des entreprises non constituées en société8.

Cependant, plus les revenus d’une entreprise augmentent, plus la question d’une constitution en société devient incontournable. Tout d’abord, comme il a été dit plus haut, seuls les actifs et les revenus de la société peuvent être revendiqués par des créanciers. Pour des entrepreneurs qui exploitent des entreprises de plus grande taille ou en pleine croissance, cela constitue un important filet de sécurité. En effet, ces entreprises auront sans doute besoin d’emprunter des sommes supérieures aux montants demandés par des micro-entreprises, et il y a plus de chances qu’elles se lancent dans des activités plus risquées comme l’exportation ou l’innovation. Deuxièmement, le taux légal d’imposition des bénéfices est généralement inférieur aux taux marginaux d’IRPP les plus élevés. Par conséquent, pour une entreprise dont le bilan est sain, le régime d’imposition des sociétés sera probablement plus avantageux. Par exemple, dans les pays de l’OCDE - pour lesquels il est plus facile d’obtenir des données -, le taux légal médian d’imposition des bénéfices était de 21,7 % en 2019, tandis que les taux marginaux médians des 3e et 4e tranches de l’IRPP (en partant du bas de l’échelle des revenus) étaient respectivement de 26,5 % et 34 %. Cela semble indiquer que l’impôt sur les bénéfices des sociétés est théoriquement plus avantageux que l’impôt sur les revenus des personnes physiques même à des niveaux de revenu annuel relativement faibles9. Si la législation nationale prévoit également un régime fiscal préférentiel pour les MPME constituées en société, ce que nous appelons ici un « taux d’imposition des petites entreprises », il devient encore plus avantageux pour les propriétaires de ces entreprises d’adopter cette forme juridique. Troisièmement, les législations nationales sont plus enclines à offrir des crédits d’impôt à l’investissement ou la possibilité de reporter des pertes aux personnes morales qu’aux entreprises non constituées en société, des dispositions qui ont toutes deux pour effet de ramener le taux effectif d’imposition des bénéfices en deçà du taux nominal10. Enfin, s’il est vrai que la part des revenus d’une société distribuée aux propriétaires de l’entreprise est également soumise à l’impôt (double imposition), les législations nationales contiennent généralement des dispositions qui visent à réduire la charge fiscale des entreprises, en particulier des MPME, surtout si ce revenu est distribué sous la forme de plus-values ou de dividendes (OCDE, 2015)11.

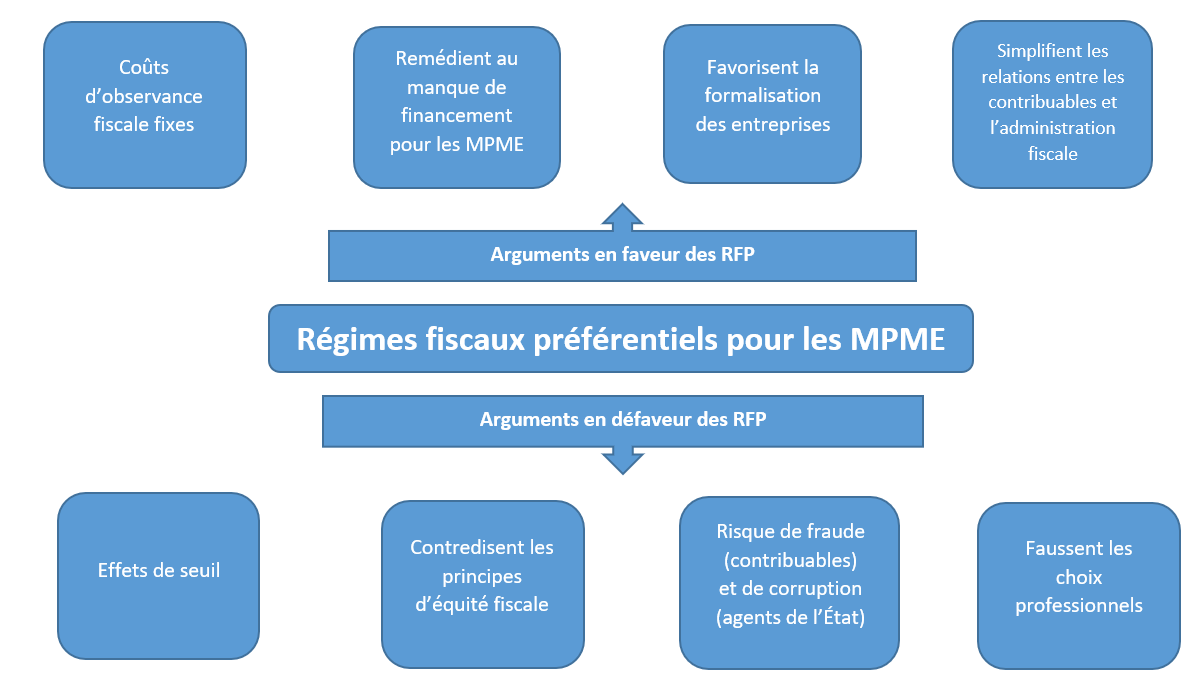

Arguments en faveur ou en défaveur des régimes fiscaux préférentiels pour les MPME

Dans ce contexte général, les régimes fiscaux préférentiels (RFP) sont des régimes spéciaux qui prévoient un taux d’imposition inférieur et des règles fiscales plus simples par rapport au système fiscal ordinaire. Bien qu’il existe d’autres types de RFP12, ceux qui s’adressent aux MPME font partie des régimes spéciaux les plus répandus à l’échelle mondiale, ce qui s’explique de plusieurs manières.

Tout d’abord, l’observance fiscale entraîne des frais fixes pour les entreprises, des frais qui seront de fait plus importants proportionnellement pour une MPME que pour une grande entreprise. En effet, si le montant total des frais associés à l’observance fiscale est plus élevé dans une grande entreprise en chiffres absolus, ce montant pèsera plus lourd dans les comptes d’une MPME lorsqu’on le rapporte au chiffre d’affaires (CA). Une étude réalisée en Afrique du Sud révèle, par exemple, que les entreprises avec un CA annuel pouvant atteindre 245 000 ZAR dépensent en moyenne 4,7 % de ce chiffre d’affaires pour externaliser la gestion fiscale de l’entreprise et 3,1 % pour externaliser la gestion sociale. Ces chiffres tombent à 1,4 % et 1,9 % pour les entreprises dont le CA annuel se situe entre 245 000 ZAR et 525 000 ZAR, et deviennent presque insignifiants (0,3 % et 0,1 %) pour les entreprises dont le CA annuel dépasse 3 millions de rands (Smulders et coll., 2012). Par conséquent, les gouvernements pourront décider de mettre en place des RFP pour les MPME afin d’aider ces entreprises à faire face à ces coûts plus élevés que la moyenne, plaçant ainsi les MPME à égalité avec les grandes entreprises.

Deuxièmement, il est aussi bien connu que les MPME éprouvent plus de difficultés que les grandes entreprises à se financer auprès des banques (Beck et coll., 2008). Ainsi, la Société financière internationale (SFI) estime que 40 % des MPME formelles - soit 65 millions d’entreprises - ont des besoins de financement non satisfaits pour un montant de 5200 milliards de dollars US chaque année, ce qui équivaut à 1,4 fois le niveau actuel des prêts accordés aux MPME à l’échelle mondiale. En outre, près de la moitié des MPME formelles n’ont pas accès au crédit formel - un déficit de financement qui s’accroît encore si l’on tient compte des entreprises informelles13. Dans une telle situation, un régime fiscal préférentiel permettant aux MPME de conserver une part plus importante de leurs revenus aura pour effet de limiter le besoin pour ces entreprises de se financer à l’extérieur. Si régler un problème de financement des entreprises en jouant sur la fiscalité n’est pas une politique très orthodoxe14, cette approche aidera néanmoins les décideurs à atténuer un problème dont la résolution demandera sinon beaucoup plus de temps.

Troisièmement, par le simple fait qu’ils réduisent la charge fiscale, les régimes fiscaux préférentiels - en particulier les régimes forfaitaires (voir la partie suivante) - incitent certains travailleurs indépendants et certaines micro-entreprises à opérer dans l’économie formelle. Cette participation à l’économie formelle peut éventuellement déclencher d’autres dynamiques d’amélioration de la productivité, notamment parce que cela permet d’accéder à des marchés plus vastes et à des travailleurs plus qualifiés. Cela étant, ce cycle positif n’est pas systématique et aura plus de chances de se mettre en place si une formation à la gestion des entreprises est proposée aux responsables de ces entreprises récemment immatriculées.

Quatrièmement, recourir à des RFP permettra éventuellement de simplifier l’administration fiscale, d’élargir l’assiette (c.-à-d. augmenter le nombre) des contribuables et de générer des recettes fiscales supplémentaires. En particulier, les régimes forfaitaires devraient simplifier les relations entre l’administration fiscale et les très nombreuses micro et petites entreprises des pays en développement, même si les recettes fiscales supplémentaires perçues par le biais de ces régimes sont généralement maigres15.

Si ces arguments sont ceux que l’on avance le plus souvent pour défendre les RFP pour les MPME, ces régimes sont également très critiqués. On les accuse principalement de créer des « effets de seuil » qui freinent la croissance des entreprises, en dissuadant celles-ci de se développer pour ne pas atteindre la taille qui ne leur permettra plus de bénéficier du régime préférentiel. Bien que l’argument semble logique en théorie, la question de savoir si les RFP dissuadent réellement les entreprises de se développer est une question empirique à laquelle la recherche a tenté de répondre et qui sera traitée en détail dans la partie suivante.

Une deuxième critique faite aux RFP pour les MPME - étroitement liée aux effets de seuil - est que ces régimes ne respectent pas le principe d’équité fiscale et peuvent donc aboutir à une mauvaise affectation des ressources dans l’économie. En particulier, les entreprises situées juste en deçà et juste au-dessus de la taille limite peuvent se retrouver assujetties à un taux effectif d’imposition très différent alors que leurs niveaux de revenus sont similaires. De la même façon, des entreprises rentables pourront payer moins d’impôts que des entreprises qui le sont moins si le seuil n’est pas fondé sur les revenus mais sur une autre variable comme le chiffre d’affaires ou les effectifs, ce qui est le cas avec les régimes forfaitaires.

Une troisième critique concerne les fraudes, par exemple, lorsque de grandes entreprises se divisent en unités plus petites pour pouvoir bénéficier d’un régime fiscal préférentiel (démantèlement horizontal), ou lorsque des employeurs exigent de leurs salariés qu’ils se déclarent comme travailleurs indépendants pour ne pas avoir à payer leurs cotisations sociales (relation de travail déguisée). De l’autre côté dans la relation entre contribuables et administration fiscale, la corruption chez les fonctionnaires chargés du recouvrement des impôts est également un risque qui nuirait à l’efficacité de cette politique16.

Une dernière critique, moins répandue, porte sur le fait que les RFP pour les MPME faussent les choix professionnels des individus en orientant davantage de personnes vers un parcours d’entrepreneur, même lorsqu’elles n’ont pas les capacités et/ou les ressources nécessaires pour développer leurs entreprises. Cette thèse fait écho à l’argument plus général selon lequel les mesures d’incitation à la création d’entreprises sont une mauvaise politique publique parce qu’elles amènent des personnes peu qualifiées à se lancer dans une carrière d’entrepreneur (Shane, 2009). S’il est vrai que la plupart des entreprises assujetties à des régimes d’imposition forfaitaire opèrent dans des secteurs à faible valeur ajoutée de l’économie (p. ex. les services aux particuliers et le commerce de détail), une étude complète de la prospérité devrait également se pencher sur ce que pourrait être la situation en l’absence de ces régimes, à savoir des taux de chômage et/ou d’informalité plus élevés.

Figure 1 : Arguments en faveur ou en défaveur des régimes fiscaux préférentiels pour les MPME

Typologie des régimes fiscaux préférentiels pour les MPME

Il existe au moins quatre types de RFP pour les MPME. Le premier regroupe les « régimes forfaitaires » qui permettent aux MPME de calculer le montant de l’impôt à verser sur la base d’un revenu estimé, l’estimation étant elle-même calculée à partir d’un indicateur financier ou non autre que le revenu (p. ex. le chiffre d’affaires, les immobilisations, les effectifs, la consommation d’électricité, la surface utile). Les régimes du second type consistent en une décote par rapport au taux d’imposition des bénéfices fixé par la loi, ce que nous appelons ici le « taux d’imposition des petites entreprises » (TIPE). Pour des raisons évidentes, cette réduction d’impôt ne s’applique qu’aux entreprises qui ont un statut juridique de société. Les régimes du troisième type offrent des réductions ou des exonérations fiscales qui ne concernent pas l’impôt sur les bénéfices, mais d’autres prélèvements comme, par exemple, la taxe sur la valeur ajoutée (TVA). Enfin, le quatrième type regroupe les avantages qui réduisent la charge fiscale globale des MPME - crédits d’impôt à l’investissement, crédits d’impôt recherche ou encore réduction ou exonération de l’impôt prélevé sur les plus-values de cession de parts. En plus d’un taux d’imposition plus bas, les MPME bénéficient généralement de règles fiscales plus simples dans le cadre d’un RFP. Le reste de cette partie se concentre sur les deux premiers types de RFP, car ces deux régimes sont ceux qui sont le plus à même de favoriser la formalisation et la croissance des petites entreprises dans le contexte des économies émergentes17.

Régimes forfaitaires

Les régimes forfaitaires sont la forme la plus courante de RFP pour les MPME. On y recourt principalement pour favoriser une formalisation des entreprises par une simplification et une réduction de l’impôt sur le revenu. Les régimes forfaitaires s’adressent généralement aux chefs d’entreprise aux revenus peu élevés - travailleurs indépendants, propriétaires de micro-entreprises -, mais ne s’appliquent pas d’emblée aux personnes éligibles qui doivent elles-mêmes s’immatriculer à ces régimes. Les régimes forfaitaires se présentent sous la forme d’un dispositif comprenant au moins deux des éléments suivants :

-

Une méthode simplifiée pour calculer l’impôt sur le revenu, qui utilise une autre variable que le revenu (« variable de substitution ») pour calculer l’assiette fiscale - chiffre d’affaires (recettes), immobilisations, effectifs, consommation d’électricité ou surface utile de l’entreprise (voir l’encadré 2 pour plus de détails). L’utilisation de variables de substitution s’explique par la difficulté d’établir le revenu imposable de très petites unités économiques qui opèrent souvent de façon semi-informelle.

-

Une réduction de l’impôt sur le revenu, qui peut prendre la forme d’un montant forfaitaire ou d’un taux réduit d’imposition des revenus des personnes physiques ou morales, selon la forme juridique de l’entreprise18.

-

Des réductions ou exonérations supplémentaires d’autres impôts locaux ou nationaux - taxe sur la valeur ajoutée, cotisations sociales, impôts sur la production, droit d’accise. Généralement, cela se fait à l’aide d’une déclaration unique, le recouvrement de l’impôt étant ensuite réparti proportionnellement sur les différents postes fiscaux par l’administration.

-

Une simplification des règles fiscales, notamment un nombre réduit de formulaires qui devront en outre être remplis moins souvent au cours de l’exercice. Cette simplification peut également concerner d’autres aspects comme les obligations comptables ou le paiement de l’impôt en ligne.

-

Une protection sociale des chefs d’entreprise et des employés par le paiement de cotisations sociales.

Il arrive en outre que l’aide fiscale apportée par les régimes forfaitaires s’accompagnent d’autres formes de soutien - amélioration des compétences dans le domaine de l’administration des entreprises (p. ex. formation et coaching), soutien financier (p. ex. crédits à conditions préférentielles, garanties de prêt).

Encadré 2. Quelle variable de substitution utiliser dans un régime d’imposition forfaitaire ?

Dans un régime d’imposition forfaitaire, l’assiette de l’impôt sur le revenu est calculée à partir de variables autre que le bénéfice imposable. La « variable de substitution » la plus souvent utilisée est le chiffre d’affaires (c.-à-d. les recettes des ventes), bien qu’il existe d’autres variables comme les immobilisations, les effectifs ou encore la consommation d’électricité de l’entreprise.

Le chiffre d’affaires : utiliser le chiffre d’affaires comme variable de substitution a pour principal avantage d’obliger les entreprises à tenir une comptabilité basique, un point important pour basculer ultérieurement vers un régime fiscal différent. Par ailleurs, en imposant le chiffre d’affaires plutôt que les bénéfices, cette approche récompense les entreprises qui ont un taux de profitabilité élevé (c.-à-d. le rapport entre le bénéfice et le chiffre d’affaires). Toutefois, le lien entre chiffre d’affaires et bénéfice diffère d’un secteur à l’autre, compte tenu de l’impact variable des charges d’exploitation (notamment le coût des intrants intermédiaires) dans les différents secteurs d’activité. De ce fait, les régimes forfaitaires fondés sur le chiffre d’affaires sont souvent cantonnés à des activités similaires (p. ex. les services aux particuliers). Lorsqu’ils s’appliquent à l’ensemble de l’économie, des coefficients sectoriels doivent être envisagés pour tenir compte des différences observées dans les taux de profitabilité moyens d’un secteur à l’autre. En précédant de la sorte, les coefficients sectoriels favorisent, dans chaque secteur, les entreprises dont les taux de profitabilité sont supérieurs à la moyenne, et par conséquent, la croissance de la productivité dans le secteur concerné. Côté inconvénients, les coefficients sectoriels sont difficiles à estimer et doivent être actualisés régulièrement, ce qui rend un tel système plus difficile à gérer pour l’administration fiscale. Parmi les pays à revenu élevé, l’Italie a utilisé des coefficients sectoriels dans son régime d’imposition forfaitaire (

Les immobilisations : comme pour le chiffre d’affaires avec le taux de profitabilité, les immobilisations doivent être utilisées comme variable de substitution en tenant compte de l’intensité capitalistique variable d’un secteur à l’autre. Par ailleurs, l’amortissement des actifs dépréciés doit être pris en compte dans l’évaluation des critères d’éligibilité. Ces deux facteurs exigent de l’administration fiscale qu’elle dispose des compétences nécessaires pour utiliser cette variable dans le cadre de régimes forfaitaires. L’utilisation de la variable « immobilisations » pourrait en outre décourager l’investissement en capital, si les chefs d’entreprise tiennent à rester dans les critères d’éligibilité du régime forfaitaire. Côté avantages, les immobilisations sont plus difficiles à dissimuler à l’administration fiscale que le chiffre d’affaires.

Les effectifs : il est facile de calculer les effectifs d’une entreprise et de les faire vérifier par l’inspection du travail. Cependant, il est également assez facile d’embaucher de la main-d’œuvre de manière informelle ou avec un statut de sous-traitant. Ainsi, l’utilisation de la variable de substitution « effectifs » pourrait avoir pour effet involontaire d’encourager l’embauche de travailleurs informels ou le recours à des dispositions contractuelles précaires. Comme la densité de main-d’œuvre varie d’un secteur à l’autre, il est là encore recommandé d’appliquer des coefficients sectoriels si le régime forfaitaire ne se limite pas à des activités similaires.

La consommation d’électricité : il est moins fréquent d’utiliser comme variable de substitution la consommation d’électricité, qui pourtant présente deux avantages distincts. Tout d’abord, il est très difficile de déclarer une consommation inférieure à la consommation réelle, ce qui facilite les contrôles par l’administration fiscale. Ensuite, l’utilisation de cette variable peut avoir des retombées positives comme, par exemple, des méthodes de production plus efficientes ou une diminution des pratiques polluantes. En revanche, établir une relation claire entre la consommation d’électricité et les recettes supposées des entreprises dans chaque secteur demandera probablement de solides compétences techniques au sein de l’administration fiscale.

Dans l’ensemble, l’utilisation du chiffre d’affaires comme variable de substitution dans des régimes d’imposition forfaitaire reste le « pari le plus sûr » dans les pays à faible revenu et les pays à revenu intermédiaire de la tranche inférieure. En effet, les ressources financières et humaines limitées de l’administration fiscale dans ces pays rendent difficile l’application de méthodes d’estimation plus sophistiquées. En revanche, l’utilisation d’autres variables, et notamment de la consommation d’électricité, pourrait être envisagée dans des pays à revenu intermédiaire de la tranche supérieure, compte tenu de la difficulté de sous-déclarer la consommation et des retombées positives associées à l’utilisation de cette variable. Pour ce qui est des effectifs, leur utilisation comme variable de substitution est problématique en raison des éventuels effets imprévus que cela peut avoir sur l’informalité de la main-d’œuvre et les contrats de courte durée.

Enfin, quelle que soit la variable utilisée pour calculer le montant de l’impôt à verser, il est souvent nécessaire de procéder à des ajustements par secteur, dans la mesure où des indicateurs comme le taux de profitabilité, les immobilisations, les effectifs ou la consommation d’électricité des entreprises peuvent varier considérablement selon le type d’activité. C’est pourquoi il n’est pas rare que les régimes forfaitaires ne concernent que des activités similaires - commerce de détail, services aux particuliers - ou que des coefficients sectoriels soient appliqués pour tenir compte des différences entre secteurs.

En ce qui concerne le paiement de l’impôt dans un régime forfaitaire, celui-ci peut prendre trois formes différentes :

-

Une somme forfaitaire à régler chaque mois, identique pour toutes les entreprises éligibles.

-

Le paiement d’un montant proportionnel à la variable utilisée pour le calcul de l’impôt à verser.

-

Un système à plusieurs niveaux dans lequel le paiement de l’impôt change en fonction du secteur et/ou de la taille de l’entreprise, et où le montant à payer est là encore calculé en fonction de la variable de substitution utilisée.

La première possibilité (somme forfaitaire) s’adresse généralement aux micro-entrepreneurs à faible revenu dont l’activité ne nécessite pas de qualification professionnelle, comme dans le commerce de détail ou certains services aux particuliers. Le principal avantage de cette approche réside dans sa simplicité. Celle-ci a toutefois quelques inconvénients. Premièrement, avec ce montant forfaitaire, l’imposition est « dégressive » dans la mesure où des entreprises qui ont des niveaux différents de chiffre d’affaires ou de bénéfice paient le même montant. Deuxièmement, du fait que le montant est fixe, une telle politique peut devenir anticyclique si un taux effectif d’imposition plus élevé est fixé en cas de ralentissement économique. Troisièmement, de par son attractivité sur le plan fiscal et de sa simplicité pour ce qui est des documents à fournir, cette approche est susceptible d’inciter davantage à la fraude par rapport à d’autres méthodes.

Pour remédier à ces problèmes, il faut que les critères d’éligibilité soient faciles à vérifier, éventuellement au moyen de systèmes de contrôle numériques qui réduisent ou évitent la nécessité de procéder à des contrôles sur place, d’autant que ces contrôles sont coûteux et peuvent faciliter la commission d’actes de corruption par des agents de l’État. Il est également important que les chefs d’entreprise éligibles tiennent une comptabilité simple pour améliorer leurs compétences financières et être capables de basculer plus facilement sur un autre régime fiscal si leur entreprise se développe. À ce sujet, la mise en place d’un régime intermédiaire entre régime forfaitaire et régime ordinaire peut aider les entreprises à s’intégrer plus progressivement dans le système fiscal national (Coolidge et Yilmaz, 2016)19. Enfin, la possibilité de réviser le montant forfaitaire à la baisse en période de ralentissement et à la hausse en période de reprise contribuera à rendre cette politique plus procyclique que si ce montant reste fixe quelle que soit la conjoncture.

Dans les deuxième et troisième formes de régimes forfaitaires, le prélèvement est calculé proportionnellement à la « variable de substitution » utilisée. La plus grande corrélation entre le montant de l’impôt et la « variable de substitution » rend l’imposition moins « dégressive » qu’avec le montant forfaitaire. Cela est encore plus vrai avec un système à plusieurs niveaux dans lequel le taux d’imposition varie en fonction du secteur et/ou de la taille de l’entreprise. De manière générale, une approche fondée sur des taux peut aussi faciliter la transition vers d’autres régimes d’imposition. Le principal inconvénient de cette approche est sa complexité, en particulier dans le cas d’un système à plusieurs niveaux, ce qui rend sa mise en œuvre plus difficile pour des services fiscaux aux ressources limitées.

Les exemples suivants présentent deux études de cas de régimes forfaitaires au Brésil (

Encadré 3. Le régime d’imposition forfaitaire pour les micro-entrepreneurs au Brésil (

Depuis 2009, le Brésil applique un régime d’imposition forfaitaire appelé

Les principaux avantages fiscaux de ce régime sont les suivants :

-

Un versement mensuel fixe qui couvre les taxes locales prélevées par l’État et les municipalités.

-

Une exonération de l’impôt fédéral sur le revenu et d’autres taxes fédérales.

-

Des cotisations sociales fixées à 5 % du salaire minimum.

-

Si l’entreprise emploie une personne, le micro-entrepreneur doit cotiser au régime de sécurité sociale à hauteur de 3 % de la rémunération versée à l’employé. Par ailleurs, 8 % du salaire brut sont également prélevés pour financer un régime d’assurance chômage appelé « Fonds de garantie pour temps de service ».

-

Les impôts sont payés mensuellement avec la possibilité de payer en ligne.

En mai 2020, sur un total de 19,2 millions d’entreprises immatriculées, 9,8 millions (soit 51 %) opéraient sous le régime MEI. Dans une évaluation empirique de cette politique couvrant une période allant jusqu’à août 2012, Rocha et ses collègues (2018) (voir également la partie suivante) ont constaté, d’une part, que le régime MEI avait entraîné une baisse de moitié des coûts fiscaux pour le groupe cible, et d’autre part, que les secteurs éligibles avaient enregistré une augmentation de 4,3 % du nombre d’entreprises formelles au cours de la période 2009-2012. Cependant, les effets sur la formalisation se sont surtout fait sentir au cours de la première période de mise en œuvre, le rythme de cette formalisation s’étant en effet stabilisé six mois après la mise en place du régime.

En plus des constatations empiriques de Rocha et ses collègues (2018), l’agence brésilienne pour les petites entreprises (SEBRAE, 2016) a indiqué qu’entre 50 000 et 70 000 entreprises passaient chaque année du régime MEI au régime

Revers de la médaille, des abus ont été signalés, notamment des déclarations frauduleuses (de chiffre d’affaires et d’activité commerciale pour rester éligible au régime MEI), des relations de travail déguisées ou encore la division d’une entreprise en plusieurs unités pour éviter de dépasser le seuil maximal de chiffre d’affaires. De plus, lorsque le gouvernement a fait passer le taux des cotisations sociales de 11 % à 5 % du salaire minimum, le régime est devenu plus attractif pour le public visé, mais des craintes se sont également exprimées concernant la pérennité financière du système national de retraite (OIT, 2019).

Dans l’ensemble, l’expérience du régime MEI laisse penser que la mise en place de règles de réductions d’impôt simplifiées favorise principalement la formalisation des entreprises informelles dont les pratiques commerciales sont relativement proches de celles des petites entreprises formelles. Cette politique peine en revanche à attirer les entrepreneurs « de subsistance » qui auront probablement moins à gagner de la formalisation. Par ailleurs, le succès « partiel » du régime MEI confirme que les politiques de formalisation donnent de meilleurs résultats lorsqu’elles sont mises en œuvre sous la forme d’un dispositif complet (associant sensibilisation, simplification réglementaire, incitations fiscales, incitations financières et contrôle) plutôt que sous la forme de politiques isolées (Jessen et Kluve, 2019).

Source : OIT (2019), Simples Nacional: Monotax Regime for Own-Account Workers, Micro and Small Entrepreneurs: Experiences from Brazil, Genève ; Jessen J. et J. Kluve (2019), The effectiveness of interventions to reduce informality in low- and middle income countries, BIT, Genève ; Rocha, R., G. Ulyssea et L. Rachter (2018), « Do lower taxes reduce informality? Evidence from Brazil », Journal of Development Economics, 134, 28-49 ; SEBRAE (2016), Cinco anos do Microempreendedor Individual - MEI: um fenômeno de inclusão produtiva, Brasilia.

Encadré 4. Le régime d’imposition forfaitaire mexicain pour les petits contribuables (

En 2014, le gouvernement mexicain a instauré un nouveau régime d’imposition forfaitaire (

Le principal avantage fiscal du RIF est une réduction de l’impôt sur le revenu pendant 10 ans, avec un taux qui va diminuant au fil du temps. Ce taux, qui est de 100 % la première année, passe progressivement à 10 % la 10e année. L’impôt sur le revenu est en outre calculé sur la base de la trésorerie. Les entreprises soumises au RIF bénéficient également d’une TVA préférentielle basée sur un barème simplifié qui varie selon l’activité économique, le type de produit et le chiffre d’affaires de l’entreprise. Le montant total de la TVA à payer est calculé en appliquant la même décote que celle qui s’applique à l’impôt sur le revenu. Les cotisations sociales aussi sont réduites selon des taux qui évoluent au fil du temps, mais les taux appliqués sont inférieurs de moitié à ceux que l’on applique à l’impôt sur le revenu et à la TVA.

|

Taux de réduction appliqué |

Année |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Impôt sur le revenu et TVA |

100% |

90% |

80% |

70% |

60% |

50% |

40% |

30% |

20% |

10% |

|

Cotisations sociales |

50% |

50% |

40% |

40% |

30% |

30% |

20% |

20% |

10% |

10% |

En ce qui concerne les règles fiscales, les contribuables soumis au RIF remplissent une déclaration de revenus tous les deux mois, contre chaque mois dans le régime fiscal ordinaire. Ils peuvent en outre tenir leur comptabilité en ligne grâce à un outil appelé « mes comptes » (

Bien qu’aucune évaluation formelle de l’impact de cette politique n’ait encore été réalisée - notamment parce qu’elle est récente -, Azuara et ses collègues (2019) montrent qu’entre 2014 et 2017, un nombre plus important de petits entrepreneurs se sont immatriculés au RIF par rapport à l’ancien régime REPECOS. La mise en place du RIF a également coïncidé avec une augmentation du nombre d’employeurs cotisant à la sécurité sociale pour eux-mêmes et pour leurs employés. Cependant, alors que la part des travailleurs indépendants non couverts par le système de sécurité sociale est passée de 80,5 % à 78 %, celle des salariés non couverts est restée stable à 45 %. Cela signifie que le nombre de salariés formels et le nombre de salariés informels ont tous deux augmenté.

Source : site web de l’administration fiscale mexicaine : https://www.sat.gob.mx/consulta/55158/beneficios-y-facilidades-del-regimen-de-incorporacion-fiscal ; Azuara O., R. Azuero, M. Bosch et J. Torres (2019), « Special tax regimes in Latin America and the Caribbean: compliance, social protection, and resource misallocation », document de travail nº 970 de la Banque interaméricaine de développement.

Taux d’imposition des petites entreprises

Une autre forme courante de RFP pour les MPME est ce qu’on appelle les « taux d’imposition des petites entreprises » (TIPE). Cela consiste à appliquer aux entreprises qui satisfont certains critères d’éligibilité un taux réduit d’imposition des bénéfices des sociétés. De fait, les TIPE ne s’appliquent qu’aux entreprises constituées en société. Le critère d’éligibilité principal est le revenu de l’entreprise (seuil limite), mais d’autres critères relatifs aux immobilisations ou aux effectifs peuvent également être pris en compte20. Contrairement aux régimes forfaitaires, l’assiette fiscale est ici le bénéfice imposable. La seule différence avec le régime ordinaire d’imposition des bénéfices des sociétés réside dans le taux d’imposition inférieur appliqué à ces petites entreprises.

Des différences existent toutefois dans ces régimes concernant la part du bénéfice - la totalité ou une partie seulement - qui est assujettie au taux préférentiel. La première option confère un avantage fiscal plus important aux petites entreprises, même si l’impôt est alors plus dégressif, puisque des entreprises dont le bénéfice se situe juste en deçà et juste au-delà du seuil seront soumises à des taux effectifs d’imposition très différents malgré des niveaux de revenu similaires. Pour cette raison, du moins en théorie, le risque de créer des effets de seuil est également plus important avec la première méthode. Les avantages et les inconvénients de la première méthode deviennent respectivement des inconvénients et des avantages avec la seconde (c’est-à-dire un taux préférentiel appliqué à une partie seulement du bénéfice imposable) : l’avantage fiscal pour les petites entreprises est moindre, mais le risque d’effets de seuil est plus faible. Globalement, l’imposition est moins dégressive, car des taux effectifs plus proches sont appliqués à des entreprises dont le bénéfice imposable est similaire.

Outre la part du bénéfice imposable assujettie au TIPE, deux autres paramètres sont essentiels. Le premier est le taux réel d’imposition, et notamment l’écart entre ce taux et le taux de l’impôt sur les bénéfices des sociétés prévu par la loi. Le second est le seuil de revenu qui détermine l’éligibilité au régime. Intuitivement, plus l’écart entre le TIPE et le taux ordinaire d’IBS est important, plus le risque d’effets de seuil est élevé en raison d’une forte augmentation du taux effectif d’imposition. D’un autre côté, et cela peut paraître contre-intuitif, plus le seuil de revenu est élevé, plus le risque d’effets de seuil est faible, car cela aura pour conséquence de réduire le nombre de chefs d’entreprise confrontés au dilemme de savoir s’il faut continuer de développer l’activité au risque de voir les bénéfices imposés au taux ordinaire.

En général, plus le seuil de revenu est élevé, plus la différence entre le TIPE et le taux ordinaire d’IBS est faible, car quelques points d’écart entre ces taux peuvent entraîner d’importantes pertes de recettes fiscales lorsque le seuil est élevé et concerne de nombreuses entreprises, dont certaines ont par ailleurs un revenu imposable relativement élevé. À l’inverse, lorsque le seuil de revenu est bas, il est alors possible d’avoir un écart plus important entre le taux ordinaire d’imposition des bénéfices et le taux appliqué aux petites entreprises.

Encadré 5 : Taux d’imposition des petites entreprises en Asie du Sud-Est

La loi de 2018 sur le soutien aux PME a introduit pour la première fois la notion de taux d’imposition pour les MPME au Vietnam. Plus précisément, la loi prévoit que les micro-entreprises et les PME sont assujetties à des taux d’IBS de 15 % et 17 % respectivement, et non au taux ordinaire de 20 %. En revanche, ces taux réduits s’appliquent à la totalité des bénéfices des entreprises concernées. Les micro, petites et moyennes entreprises sont définies dans la législation nationale en fonction d’une combinaison de critères - recettes, immobilisations et effectifs. Cette définition varie selon que l’activité de l’entreprise entre dans la catégorie industrie/construction ou dans la catégorie commerce/services.

En Malaisie, les PME dont le capital versé est inférieur à 2,5 millions de RYM bénéficient d’une réduction d’un point du taux d’imposition des bénéfices, qui passe de 18 % à 17 %. La même mesure s’applique aux entreprises dont le bénéfice annuel imposable est inférieur ou égal à 500 000 RYM. Les nouvelles PME sont également exonérées pendant deux ans du paiement de l’impôt estimé.

Source : OCDE (2021),

Données factuelles concernant l’impact des RFP pour les MPME sur la formalisation et la croissance des entreprises

S’appuyant sur des études empiriques, cette partie du document met en lumière l’impact des RFP pour les MPME sur la formalisation et la croissance des entreprises. La formalisation des entreprises étant un thème central de ce document, cette partie ne s’intéresse qu’à la littérature qui traite des économies émergentes ou en développement, excluant de fait les études portant sur les pays à revenu élevé où l’informalité est moins répandue. Toutefois, afin de nuancer davantage l’analyse, cette partie couvre également d’autres mesures applicables en fonction des effectifs comme certaines réglementations du travail, qui agissent de facto comme un impôt sur la masse salariale pour les entreprises et dont l’impact peut donc être comparé à celui d’autres politiques fiscales.

Selon le FMI, 25 pays d’Afrique subsaharienne et 14 pays d’Amérique latine avaient instauré un régime fiscal préférentiel pour les MPME en 2007 (FMI, 2007), ce qui témoigne de la pertinence d’une telle politique dans les pays émergents et les pays en développement. Bien que nous ne disposions pas de statistiques plus récentes sur le nombre de RFP pour les MPME mis en place dans le monde, il est peu probable que ce chiffre ait baissé de manière significative au cours des 10 à 15 dernières années, d’une part, parce que l’informalité reste très répandue (Medina et Schneider, 2018), et d’autre part, parce que ces régimes, une fois instaurés, peuvent être captés par des intérêts particuliers. Au vu de la manière dont ces régimes se sont répandus dans le monde entier, il peut paraître surprenant que si peu d’entre eux aient fait l’objet d’une véritable évaluation. Ceci peut éventuellement s’expliquer par un manque de données détaillées au niveau des entreprises dans les pays en développement, des données qui sont indispensables pour mener de telles évaluations empiriques.

Avant d’aller plus loin, il convient également de noter qu’une petite partie des études sur les régimes forfaitaires ne se sont pas intéressées à l’impact de ces régimes sur la formalisation et la croissance des entreprises, mais seulement à leur capacité à prélever des recettes fiscales supplémentaires dans le secteur informel. Cette littérature, qui s’appuie principalement sur des études de cas en Afrique, est moins pertinente au vu des questions abordées dans ce document. Une synthèse rapide en est faite dans l’encadré 6.

Encadré 6. L’expérience de l’Afrique subsaharienne avec les régimes forfaitaires

En Afrique subsaharienne, les régimes d’imposition forfaitaire ont été principalement utilisés pour collecter des recettes fiscales auprès du grand nombre d’entreprises opérant dans le secteur informel dans les pays concernés. Formaliser les activités des entreprises visées, par le biais d’une immatriculation au répertoire des entreprises par exemple, ne faisait pas nécessairement partie des objectifs. Par conséquent, et aussi en raison du manque de données au niveau des entreprises, la documentation existante sur ces régimes ne comportait pas d’études empiriques de leur impact sur la formalisation ou la croissance des entreprises, mais traitait plutôt de questions comme leur capacité à assurer des rentrées fiscales.

En 2004, le gouvernement a instauré un régime d’imposition forfaitaire basé sur le chiffre d’affaires pour les entreprises au revenu inférieur à 20 millions de TZS (soit environ 20 000 USD au moment de la réforme). Il a été demandé aux entreprises ne tenant pas de comptabilité de payer un montant forfaitaire. Pour les autres, on leur a demandé de payer un impôt proportionnel au chiffre d’affaires plus un montant forfaitaire. Quatre tranches de revenu ont été établies à l’intérieur du seuil de 20 millions de TZS, avec pour chacune un taux d’imposition et un montant forfaitaire différent. Semboja (2015) a fait état d’une augmentation du nombre de contribuables soumis à ce régime, qui est passé de 322 000 en 2008 à 498 000 en 2012, même si leur part relative dans le nombre total de contribuables a diminué, passant de 66 % à 42 %. Bien que cette politique ait suscité l’intérêt et l’adhésion des micro-entrepreneurs informels, elle n’a pas généré d’importantes recettes fiscales supplémentaires (moins de 1 % du total). Ce sont les entreprises informelles tenant une comptabilité qui ont été à l’origine de la plus grande partie de ces recettes supplémentaires.

En Zambie, les deux principales formes d’imposition forfaitaire sont, d’une part, un impôt de 3 % du chiffre d’affaires pour les indépendants et les petites entreprises dont le CA annuel reste inférieur à 200 millions de ZMW (50 000 USD), et d’autre part, un impôt anticipé perçu auprès des opérateurs transfrontaliers d’un montant égal à 6 % de la valeur des marchandises importées dès que celle-ci dépasse 500 USD. Selon certaines sources, ces deux régimes ont réussi à faire passer le montant des recettes fiscales provenant du secteur informel de 5,4 milliards de ZMW (1,35 million de dollars) en 2004 à 90,9 milliards de ZMW (22,7 millions de dollars) en 2009. La contribution du secteur informel dans le total des recettes fiscales est ainsi passée de 0,3 % en 2004 à 1,8 % en 2009 (Dube et Casale, 2016).

Dans certains cas, des régimes d’imposition forfaitaire ont été mis en place pour des catégories professionnelles spécifiques. Au Ghana, par exemple, l’impôt sur le revenu des chauffeurs de taxi informels est une somme forfaitaire proportionnelle au type et à la taille du véhicule utilisé (entre 3 et 60 USD par trimestre). En 2010, le taux d’observance de cette obligation fiscale a été estimé à 85,5 %, ce qui fait dire que cette politique est plutôt une réussite (Dube et Casale, 2016).

Source : d’après Semboja, H. (2015), « Presumptive tax system and its influence on the ways informal entrepreneurs behave in Tanzania »,

Nous avons donc limité le champ de notre recherche documentaire à un nombre relativement restreint d’études empiriques (11) qui s’intéressent spécifiquement à l’impact des RFP pour les MPME sur la formalisation et la croissance des entreprises - y compris aux éventuels effets de seuil - dans les économies émergentes. Les principales conclusions de chacune de ces études, qui portent toutes sur des régimes forfaitaires, sont résumées dans le tableau présenté en annexe.

Ce tableau montre clairement que la plupart des études se sont intéressées à des pays d’Amérique latine, ce qui laisse penser que c’est principalement sur ce continent que des régimes forfaitaires ont été utilisés pour favoriser la formalisation des entreprises (voir également le tableau 1 pour une vue d’ensemble des régimes forfaitaires en Amérique latine). Cela étant, il se peut aussi que la quantité de données disponibles dans cette région ait permis d’y mener d’avantage d’études de qualité par rapport à d’autres régions du monde où les régimes forfaitaires sont également répandus (p. ex. en Asie du Sud-Est). Le Brésil se distingue particulièrement par le fait qu’il gère deux grands régimes : le régime

Tableau 1. Sélection de régimes d’imposition forfaitaire en Amérique latine

|

Pays |

Nom du régime |

Année d’instauration |

Caractéristique principale |

|---|---|---|---|

|

Argentine |

|

1998 |

Il remplace l’impôt sur le revenu et la TVA et englobe les cotisations d’assurance maladie. |

|

Bolivie |

Régime fiscal simplifié (RTS) |

1997 |

Il remplace l’impôt sur le revenu, la TVA et la taxe sur les transactions. |

|

Brésil |

|

2006 |

Il remplace huit impôts (six au niveau fédéral, un au niveau de l’État et un au niveau municipal). Une seule déclaration est nécessaire et un taux unique est appliqué, qui dépend des recettes annuelles et du type d’activité. |

|

Micro-entrepreneur individuel |

2009 |

Un montant fixe est payé chaque mois, qui couvre les impôts locaux aux niveaux des États et des municipalités. L’exonération de l’impôt fédéral sur le revenu est totale. |

|

|

Chili |

Régime simplifié de l’impôt sur le revenu |

2007 |

Il s’applique aux secteurs de l’industrie, des mines, du commerce de détail et de la pêche. |

|

Colombie |

Impôt minimum alternatif sur le revenu (IMAN) |

2012 |

Il remplace l’impôt sur le revenu. |

|

Impôt minimum alternatif sur le revenu simplifié (IMAS) |

2012 |

Il remplace l’impôt sur le revenu. |

|

|

Équateur |

Régime simplifié de l’impôt sur le revenu (RISE) |

2008 |

Il remplace l’impôt sur le revenu et la TVA. |

|

Mexique |

Régime d’incorporation fiscale (RIF) |

2014 |

Réduction de l’impôt sur le revenu, de la TVA et des cotisations sociales pendant 10 ans |

|

Paraguay |

Impôt sur les bénéfices des sociétés pour les petits contribuables |

2007 |

Il remplace l’impôt sur les bénéfices des sociétés. |

|

Pérou |

Nouveau régime unique simplifié (NRUS) |

2004 |

Il remplace l’impôt sur le revenu et la TVA. |

|

Régime spécial d’imposition des revenus (RER) |

2004 |

Il remplace l’impôt sur le revenu. |

|

|

Uruguay |

(impôt unique) |

2007 |

Il remplace tous les impôts auxquels sont assujetties les entreprises. |

Source : d’après Cetrángolo O. et coll. (2018), Regimenes Tributarios Simplificados, dans J. C. Salazar-Xirinachs et J. Chacaltana (dir. pub.) ;

Régimes forfaitaires et formalisation des entreprises

Il ressort des cas examinés que les régimes forfaitaires favorisent la formalisation des entreprises, cette formalisation se traduisant - selon la définition généralement utilisée dans la littérature - par l’immatriculation d’entreprises auparavant non immatriculées et/ou le paiement de l’impôt par ces entreprises. Cependant, l’effet est souvent de courte durée, en ce sens que l’augmentation du nombre d’immatriculations ou d’entreprises commençant à payer des impôts se stabilise assez peu de temps après la mise en place du régime21. Cela laisse penser que les régimes forfaitaires arrivent à convaincre de s’immatriculer des entrepreneurs informels dont les pratiques commerciales ne s’éloignent pas tellement des pratiques de l’économie formelle, mais ne suffisent pas pour entraîner à eux-seuls la formalisation massive d’entreprises moins productives22. Ceci concorde avec un point souligné précédemment, selon lequel les progrès majeurs observés dans la formalisation des entreprises sont plutôt le résultat de changements structurels dans l’économie et de diverses politiques institutionnelles qui ne se limitent pas aux seuls aspects fiscaux (Chacaltana et Leung, 2020 ; Infante, 2018)23. De plus, les régimes forfaitaires examinés montrent que le nombre d’entreprises qui intègrent ce régime d’imposition se maintient au fil du temps, ce qui laisse supposer, d’une part, que les travailleurs indépendants et les micro-entrepreneurs apprécient le faible coût de l’observance fiscale et la flexibilité de ces régimes, et d’autre part, que le nombre d’entreprises formelles créées serait probablement inférieur si ces régimes n’existaient pas. En particulier, l’expérience du Brésil (deux régimes forfaitaires), du Mexique et de l’Argentine montre dans les trois cas que l’attrait de ces régimes perdure. Le cas de la Géorgie fait toutefois en partie exception à cette « règle ».

En ce qui concerne certaines conclusions des études examinées, Rocha et ses collègues (2018) constatent par exemple que le régime des micro-entrepreneurs individuels du Brésil (le régime MEI présenté dans l’encadré 3) a eu un effet sur la formalisation des entreprises dans les secteurs éligibles de l’ordre de 4,3 % - ce qui signifie que le nombre d’entreprises immatriculées a augmenté de 4,3 % dans ces secteurs -, mais seulement après qu’une réforme du dispositif intervenue en avril 2011 a eu fait passer le montant des cotisations sociales de 11 % à 5 % du salaire minimum24. Ce n’est qu’à ce moment-là que le régime MEI est devenu vraiment avantageux pour la plupart des micro-entrepreneurs (ceux situés au-delà du 25e centile dans la répartition des revenus). En effet, ceux-ci ont vu le montant de leur impôt réduit de moitié par rapport à ce qu’ils auraient dû payer sous le régime

Azuara et ses collègues (2019) confirment les effets positifs du régime MEI, y compris sur le plan de l’accès à la protection sociale. Les auteurs estiment qu’entre 2009 et 2014, le régime MEI a attiré un peu plus d’un million d’entrepreneurs informels dans le secteur formel dans les 12 grandes régions métropolitaines du Brésil. Cependant, ce document montre également que 40 % des entrepreneurs immatriculés au régime MEI en étaient sortis quatre ans plus tard. En se basant sur les données annuelles de l’Institut de sécurité sociale sur le basculement des entrepreneurs des régimes de sécurité sociale vers le secteur informel et vice versa, les auteurs concluent que la plupart de ces 40 % sont retournés dans le secteur informel.

En plus du régime MEI, le Brésil applique également depuis 1996 un autre régime forfaitaire appelé

Le régime

Au Mexique, le gouvernement fédéral a instauré en 2014 un nouveau régime d’imposition forfaitaire appelé

Toujours en Amérique latine, le régime

Un dernier cas étudié dans le cadre de notre recherche documentaire est celui de la Géorgie, où un régime forfaitaire basé sur le chiffre d’affaires a été mis en place en 2010. Les entrepreneurs individuels gagnant moins de 30 000 GEL par an étaient exonérés d’impôt sur le revenu (micro-entreprises), tandis que les petites entreprises dont le CA se situait entre 30 000 et 100 000 GEL par an étaient imposées à hauteur de 5 % de leur chiffre d’affaires annuel (3 % si les dépenses étaient suffisamment documentées). En s’appuyant des données de l’administration fiscale géorgienne, Bruhn et Loeprick (2016) ont constaté qu’en 2012, 10,8 % des sociétés immatriculées dans le pays avaient opté pour le régime des micro-entreprises et 23,3 % pour le régime des petites entreprises. Au total, le nouveau régime forfaitaire a donc attiré environ 34 % des entreprises formelles de Géorgie. En se fondant sur leurs modèles empiriques (voir le tableau en annexe), les auteurs estiment également que le régime forfaitaire a entraîné une augmentation de 27 à 41 % du nombre de micro-entreprises nouvellement immatriculées (CA inférieur à 30 000 GEL). Cependant, cette augmentation n’a été observée qu’en 2011 - c’est-à-dire l’année qui a suivi la mise en place du régime - et n’a pas concerné le régime d’imposition des petites entreprises (CA compris entre 30 000 et 100 000 GEL). Les auteurs en déduisent que cette augmentation des immatriculations résulte davantage de la formalisation d’entreprises existantes que de la création de nouvelles entreprises, car ils partent du principe que l’augmentation se serait poursuivie plus longtemps33. Si la période (2011-2012) est probablement trop courte pour tirer des conclusions définitives concernant l’impact de cette politique fiscale sur la formalisation des entreprises, le constat est globalement le même qu’au Brésil (voir plus haut), où les chercheurs ont également montré que l’augmentation des nouvelles immatriculations d’entreprises s’était stabilisée après la période de lancement de la réforme.

Régimes forfaitaires et croissance des entreprises

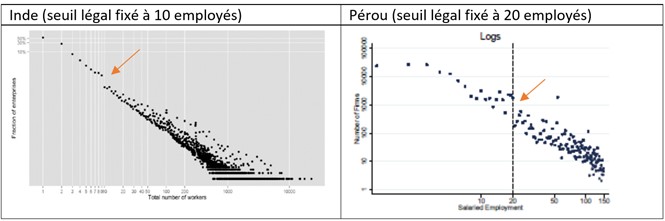

La deuxième question à laquelle notre recherche documentaire s’efforce de répondre est de savoir, d’une part, si les régimes forfaitaires favorisent la croissance des petites entreprises (sur le plan du chiffre d’affaires, des bénéfices ou des effectifs), et d’autre part, s’ils provoquent des « effets de seuil », c’est-à-dire s’ils incitent de petits entrepreneurs à ne pas trop se développer pour ne pas perdre leur avantage fiscal. La première conclusion est que les exemples d’entreprises qui se développent dans le cadre des régimes forfaitaires examinés sont fréquents - augmentation du chiffre d’affaires et des bénéfices (pas tellement des effectifs) -, mais que cette croissance ne va généralement pas au-delà du seuil fixé pour le régime forfaitaire. Autrement dit, rares sont les micro et petits entrepreneurs qui sortent d’un régime forfaitaire pour intégrer le régime d’imposition ordinaire. Cela n’est cependant pas en soi le signe d’un effet de seuil, la faible croissance de ces entreprises pouvant être tout simplement due aux limites structurelles de leur modèle économique ou à des compétences insuffisantes en gestion chez les entrepreneurs. Dans les études empiriques, les effets de seuil sont plutôt observés lorsqu’il y a une rupture dans la relation statistique entre les deux variables que sont la « taille de l’entreprise » (ses effectifs) et le « nombre d’entreprises dans chaque tranche de taille », c’est-à-dire lorsqu’il y a un écart ou une rupture dans la relation (inversement) linéaire entre ces deux variables34. À cet égard, compte tenu du nombre limité de régimes observés - neuf au total, dont certains ont fait l’objet de plusieurs études - nous pouvons provisoirement établir qu’il n’existe pas de preuves solides de l’existence d’effets de seuil avec les régimes forfaitaires. Cela dit, ces effets semblent légèrement plus prononcés dans le cas des régimes forfaitaires supérieurs (c.-à-d. ceux dont de seuil le chiffre d’affaires est plus élevé), principalement en raison d’une différence moyenne supérieure entre le taux effectif d’imposition de ces régimes et celui du régime d’imposition ordinaire. D’autre part, il existe des preuves plus solides d’effets de seuil avec certaines réglementations qui dépendent des effectifs, même si notre recherche documentaire se limite ici à trois cas, deux en Inde et un au Pérou35. Cela pourrait s’expliquer par le fait qu’il est probablement moins coûteux de franchir un seuil de chiffre d’affaires dans un sens puis dans l’autre que de faire la même chose avec un seuil d’effectif, avec tous les frais administratifs que cela entraîne (indemnités de licenciement,

Figure 2. Visualisation des effets de seuil en Inde et au Pérou (réglementation du travail en fonction des effectifs)

Remarque : les deux graphiques représentent la variation du nombre (ou de la proportion) d’entreprises en fonction de la taille de ces entreprises (basée sur les effectifs), les deux axes étant gradués à l’aide d’une échelle logarithmique.

Source : Amirapu et Getcher (2020) ; Dabla Norris et coll. (2018)

En ce qui concerne certains détails des documents examinés, Fajnzylber et ses collègues (2011), dans leur étude du régime

En Argentine, les entreprises immatriculées au régime spécial

En rapport avec la corrélation entre régimes forfaitaires et croissance des entreprises se pose également la question du lien entre régimes forfaitaires et effets de seuil - c’est-à-dire l’incitation à ne pas faire croître son entreprise pour ne pas perdre les avantages fiscaux du régime spécial. Ainsi qu’il a été dit précédemment, c’est l’un des principaux reproches qui est fait aux régimes forfaitaires.

Dans l’une des études examinées, Hsieh et Olken (2014) se penchent sur deux exemples de régimes fiscaux préférentiels (au Mexique et en Indonésie) et sur un exemple de réglementation du travail en fonction des effectifs (en Inde, voir ci-dessous). Dans le cas du Mexique, les auteurs n’observent pas d’effet de seuil pour le REPECOS, le régime préférentiel qui a précédé le RIF jusqu’en 2014. Autrement dit, il n’y avait aucun signe de rupture dans la répartition des entreprises par taille (en effectifs) autour du seuil de chiffre d’affaires (2 millions de MXN) séparant le régime forfaitaire du régime ordinaire, alors que la différence entre les taux effectifs d’imposition appliqués dans les deux régimes est très importante. De même, les auteurs ne trouvent aucun signe d’effet de seuil dans le régime de TVA indonésien, qui exonère complètement les entreprises dont le chiffre d’affaires annuel est inférieur à 600 millions d’IDR. Là encore, on n’a pas constaté de rupture dans la répartition des entreprises par taille autour du seuil de 600 millions d’IDR.

Azuara et ses collègues (2019) examinent en détail trois exemples de législations dépendant des effectifs des entreprises au Pérou : deux régimes d’imposition forfaitaire et une règle de participation aux bénéfices qui s’applique aux entreprises comptant au moins 20 salariés38. Pour ce qui est des régimes forfaitaires, les auteurs constatent un effet de seuil important avec le régime forfaitaire supérieur - le RER (régime spécial d’imposition des revenus) - qui s’applique aux entreprises dont le chiffre d’affaires annuel est inférieur à 525 000 PEN et qui emploient moins de 10 salariés. Dans ce cas, en effet, les conséquences d’un basculement dans le régime ordinaire sont majeures pour les entreprises, qui passent d’un taux d’imposition de 1,5 % de leurs recettes annuelles dans le RER à un taux de 28 % du revenu net annuel. En revanche, les auteurs ne constatent d’effet de seuil ni entre les différentes tranches du régime forfaitaire inférieur (NRUS [nouveau régime unique simplifié]), ni autour du seuil de chiffre d’affaires séparant le RER du NRUS. Ce dernier point laisse penser qu’il n’y a pas effet de concurrence entre ces deux régimes forfaitaires.

Enfin, l’étude du régime forfaitaire géorgien (Bruhn et Loeprick, 2016) met en évidence des effets de seuil autour du premier seuil de chiffre d’affaires de 30 000 GEL (régime d’imposition des micro-entreprises) et du second seuil de 100 000 GEL (régime d’imposition des petites entreprises). En 2010, année de l’entrée en vigueur du nouveau régime, on a observé une augmentation du nombre d’entreprises avec un chiffre d’affaires proche du seuil de 30 000 GEL par rapport à l’année précédente - 4762 contre 4082 -, ce que les auteurs interprètent comme le signe de recettes sous-déclarées en 2009. Les auteurs n’observent cependant aucun signe de sous-déclaration les deux années suivantes, en 2011 et en 2012. D’autre part, des effets de seuil plus importants et plus persistants ont été observés au niveau du CA limite de 100 000 GEL. Dans ce cas, le nombre d’entreprises avec un chiffre d’affaires proche du seuil est passé de 7831 en 2009 à 12 043 en 2010. Ce phénomène de sous-déclaration a perduré en 2011 avant de régresser légèrement en 2012. Les auteurs affirment que ces effets de seuil plus importants au niveau du CA limite de 100 000 GEL sont dus au fait que le taux effectif d’imposition augmente beaucoup plus lorsqu’une entreprise passe du régime des petites entreprises au régime ordinaire que lorsqu’elle passe du statut de micro-entreprise à celui de petite entreprise. Le constat en Géorgie est similaire à ce qui a été observé au Pérou, où des effets de seuil ont été mis en évidence dans le régime forfaitaire supérieur (RER) mais pas dans le régime forfaitaire inférieur (NRUS).

Les données sur les effets de seuil engendrés par des réglementations du travail différentes en fonction de la taille des entreprises sont également mitigées. Les études de Hsieh et Olken (2014) et d’Amirapu et Getcher (2020) se penchent toutes deux sur le cas de l’Inde, où la réglementation du travail génère des coûts plus importants pour les entreprises dès que les effectifs atteignent 10 puis 100 salariés. Lorsqu’une entreprise emploie au moins 10 salariés, elle doit se conformer à une série de règlementations portant sur la sécurité au travail, les cotisations d’assurance et de sécurité sociale et les indemnités de départ. Dès que les effectifs d’une entreprise atteignent 100 salariés, celle-ci a besoin d’une autorisation des pouvoirs publics pour licencier des employés ou cesser ses activités (en vertu de la loi sur les conflits du travail). Aucune des deux études ne met véritablement en évidence un effet de seuil au niveau de la limite de 100 salariés, même si le fait d’avoir à demander l’autorisation des pouvoirs publics pour réduire les effectifs influe probablement sur la croissance des entreprises, ne serait-ce qu’en raison des coûts de négociation. En revanche, Amirapu et Getcher (2020) mettent en évidence un effet de seuil autour de la limite de 10 salariés (voir également la figure 2). De fait, cette limite touche un plus grand nombre d’entreprises et peut également influer sur la décision d’exercer une activité dans l’économie formelle ou dans l’économie informelle. Les auteurs estiment que cela est dû à une forte augmentation (de 35 %) du coût unitaire de la main-d’œuvre dès que l’effectif limite est dépassé39.

Des effets de seuil intéressants sont également observés pour une autre réglementation du travail dépendant des effectifs, qui s’applique aux entreprises péruviennes de plus de 20 salariés, dans lesquelles les employeurs doivent partager une partie de leurs bénéfices avec leurs employés. Dabla Norris et ses collègues (2018), à partir de données provenant du recensement économique national et de l’administration fiscale, concluent à l’existence d’effets de seuil (voir également la figure 2). Les auteurs constatent en outre que les besoins en main-d’œuvre non salariée augmentent rapidement à mesure que les entreprises approchent de la taille fatidique de 20 salariés. Ils interprètent cela comme le signe d’un recours accru à une main-d’œuvre informelle ou semi-formelle (p. ex. consultants, prestataires de services) dans ces entreprises. À cet égard, les auteurs constatent également des effets de seuil en ce qui concerne le « chiffre d’affaires par travailleur » et les « bénéfices par travailleur », ces deux variables ayant tendance à chuter dans les entreprises dont les effectifs atteignent la limite de 20 salariés. Cela peut être le signe d’une sous-déclaration du chiffre d’affaires et des bénéfices - dans le but de réduire le montant de la participation aux bénéfices - mais aussi d’une productivité moyenne plus faible en raison du recours accru à des travailleurs non salariés40. Concernant cette règle de participation aux bénéfices au Pérou, Azuara et ses collègues (2019) aboutissent aux mêmes résultats que Dabla Norris et ses collègues (2018). La figure 3 synthétise les résultats de notre recherche documentaire concernant spécifiquement les effets de seuil.

Figure 3. Synthèse de la présence d’effets de seuil dans les régimes examinés

|

|

|

|

|

|

||

|

REPECOS au Mexique |

• |

|

|

TVA en Indonésie |

• |

|

|

Régime forfaitaire inférieur au Pérou (NRUS) |

• |

|

|

Régime forfaitaire supérieur au Pérou (RER) |

• |

|

|

Régime d’imposition des micro-entreprises en Géorgie |

• |

|

|

Régime d’imposition des petites entreprises en Géorgie |

• |

|

|

|

||

|

Législation applicable aux entreprises de 100 salariés et plus en Inde |

• |

|

|

Législation applicable aux entreprises de 10 salariés et plus en Inde |

• |

|

|

Législation applicable aux entreprises de 20 salariés et plus au Pérou |

• |

Source: Tableau élaboré par l’auteur

Principaux messages aux responsables politiques concernant les régimes fiscaux préférentiels pour les MPME

Dans cette partie sont énoncés des enseignements tirés des données factuelles présentées dans les parties précédentes. C’est aux ministères des finances et aux administrations fiscales des pays que revient essentiellement la tâche d’élaborer et de mettre en œuvre des politiques fiscales, même si le dialogue avec les partenaires sociaux peut favoriser l’élaboration de politiques qui répondent aux besoins des employeurs et des travailleurs.

Messages de politique générale sur la formalisation des entreprises

• Une formalisation généralisée des entreprises est le résultat à long terme visé à la fois par les réformes structurelles de l’économie et par de nombreuses politiques institutionnelles. À ce titre, les régimes fiscaux préférentiels peuvent contribuer à cette formalisation, mais seulement s’ils s’inscrivent dans un ensemble plus large de politiques visant à : améliorer l’environnement général des entreprises ; accroître la productivité au niveau des secteurs (p. ex. par le développement de chaînes de valeur) et des entreprises (services aux entreprises et formation) ; simplifier la réglementation ; promouvoir les incitations financières ; renforcer l’application des règles. Certains aspects culturels (p. ex. le caractère répandu et accepté de la corruption) sont également à prendre en compte, même si la croissance économique et la réduction de la pauvreté peuvent aussi produire des améliorations dans ce domaine.

• Il s’ensuit que les RFP pour les MPME sont beaucoup plus efficaces pour formaliser des entreprises informelles (non immatriculées) dont les pratiques commerciales sont relativement proches de celles du secteur formel. À l’inverse, il est peu probable qu’ils mèneront vers la formalité les nombreuses entreprises « de subsistance » dont les niveaux de productivité ne représentent qu’une petite fraction de la productivité moyenne dans l’économie formelle et pour lesquelles les bénéfices d’une immatriculation seront limités.

• Une aide pour bénéficier de services financiers et de services aux entreprises, lorsqu’elle est associée à une fiscalité préférentielle, peut renforcer encore l’attrait du secteur formel. Les technologies numériques peuvent également faciliter les initiatives en faveur de la formalisation. Le terme « e-formalité » a été inventé pour désigner les outils - immatriculation en ligne des entreprises, déclaration en ligne des employés, transactions commerciales numérisées - qui peuvent aider à promouvoir le projet de formalisation des entreprises.

Aspects opérationnels des régimes fiscaux préférentiels pour les MPME

• Les deux principaux types de RFP pour les MPME dans les économies émergentes sont les régimes d’imposition forfaitaire, qui s’adressent principalement aux travailleurs indépendants et aux micro-entreprises non constituées en société, et les « taux d’imposition des petites entreprises » qui s’appliquent aux petites sociétés.

• Dans un régime forfaitaire, le revenu imposable est estimé à partir d’une autre variable plus facile à calculer, comme le chiffre d’affaires, les effectifs, les immobilisations, la consommation électrique ou la surface utile de l’entreprise. Par conséquent, le choix de la « variable de substitution » utilisée est important (voir l’encadré 1 pour les détails).

• Les régimes forfaitaires peuvent se présenter sous la forme d’un dispositif comprenant plusieurs des éléments suivants : un taux d’imposition plus faible, une méthode simplifiée pour calculer l’impôt sur le revenu, l’accès à la protection sociale, des règles fiscales plus simples et d’autres exonérations (de TVA, par exemple). Plus le régime sera intéressant sur le plan fiscal par rapport au régime ordinaire d’imposition, plus il aura de chances de séduire des entrepreneurs non immatriculés. Cependant, plus le régime forfaitaire est généreux, plus ses effets négatifs sur l’équité fiscale et, potentiellement, sur les pertes de recettes fiscales sont importants.

• Les régimes fondés sur le paiement d’un montant forfaitaire sont faciles à mettre en œuvre et attrayants pour des micro-entrepreneurs. Toutefois, ces régimes sont par nature dégressifs et anticycliques, et nécessitent donc une certaine prudence dans leur mise en œuvre. En particulier, les critères d’éligibilité devront être faciles à vérifier, éventuellement au moyen de systèmes de contrôle numériques. Par ailleurs, il devra être exigé des chefs d’entreprise qu’ils tiennent une comptabilité. Enfin, le montant forfaitaire devra être ajusté en fonction du cycle économique.

• D’autres régimes forfaitaires à plusieurs niveaux - dans lesquels le montant de l’impôt est un pourcentage du chiffre d’affaires avec un taux qui varie en fonction du secteur et de la taille de l’entreprise - sont moins dégressifs, mais aussi plus difficiles à gérer pour l’administration fiscale.