Quelle place pour les mutuelles de santé et assurances-maladie à base communautaire dans les systèmes de protection sociale en santé? Revue d’expériences

Résumé exécutif

La protection sociale en santé est un droit humain ancré dans le droit à la sécurité sociale et le droit à la santé consacré par la Déclaration universelle des droits de l’homme (1948) ainsi que le Pacte international relatif aux droits économiques, sociaux et culturels (1966). Un ensemble d’instruments juridiques, parmi lesquels les normes de l’OIT 1, matérialisent ce droit fondamental et fournissent un cadre flexible pour l’expansion progressive de tout type de système de protection sociale fondé sur la solidarité sociale.

Elle participe aujourd’hui à l’atteinte des Objectifs de développement durable (ODD) de l’Agenda 2030 et en particulier les indicateurs 1.3 et 3.8 sur la protection sociale universelle et la couverture sanitaire universelle (CSU) qui est une priorité partagée au niveau mondial. Outre la disponibilité d’un système de soins de qualité, la CSU s’appuie sur des stratégies de protection sociale en santé, basées sur les valeurs de solidarité et de justice sociale. Ces stratégies visent à délier la demande de soins de sa contrainte financière et permettre ainsi à toute personne d’avoir accès aux services de santé quelles que soient ses ressources, en cas de maladie, d’accident ou de handicap.

Les systèmes de protection sociale en santé sont en permanente évolution et il existe aujourd’hui une variété d’arrangements institutionnels, administratifs et financiers. Les normes internationales en protection sociale en santé sont basées sur les résultats et ne sont pas de nature prescriptive concernant les arrangements institutionnels et administratifs que chaque État choisit pour la mise en œuvre de ces garanties, à condition qu’ils respectent certains principes de base, notamment la mise en place de droits aux prestations garantis par l’État, la solidarité dans le financement et une large mutualisation du risque. La convention phare (n° 102) sur la sécurité sociale (norme minimum), 1952, mondialement reconnue comme une référence pour la conception de systèmes, est ainsi conçue autour de l’idée que ceux-ci sont flexibles et qu’il n’existe pas de modèle unique.

Au niveau global, le rôle des mutuelles tend à se concentrer sur la couverture complémentaire ou supplémentaire au régime de base de couverture santé et seule une faible proportion de pays utilise les mutuelles et assurance à base communautaire dans l’architecture de leur régime de couverture santé de base. Ce document de travail examine ces différentes expériences pays où les mutuelles et les assurances-maladie à base communautaire (AMBC) ont un rôle dans la couverture santé de base au sein du système national de protection sociale. Malgré une littérature abondante sur les mutuelles et les AMBC, la description des modalités opérationnelles d’intégration de celles-ci au sein des architectures des systèmes nationaux de protection sociale en santé (PSS) reste peu documentée, et le périmètre des définitions varie largement, rendant les comparaisons peu aisées.

En effet, les termes «mutuelle de santé» et «assurance-maladie à base communautaire» sont souvent utilisés de façon interchangeable dans la littérature. Pourtant, ils désignent souvent des réalités très différentes. Ces deux termes ont ainsi tendance à rassembler un ensemble hétérogène d’organisations issues de l’économie sociale et solidaire, de programmes nationaux voire de processus de décentralisation de régimes publics, qui ne répondent pas tous à des caractéristiques communes et communément entendues de la mutualité. Dans le cadre du présent document de travail, le terme mutuelle de santé est donc entendu au sens très large reflétant cette diversité, et une proposition de typologie plus précise y est également proposée.

Ce travail s’appuie sur une revue de portée

Il ressort de cette analyse comparative que l’implication des mutuelles/AMBC au sein des régimes nationaux de PSS est le fruit d’un processus historique propre à chaque pays concerné, est très dynamique dans le temps et il y a une grande variabilité dans les cadres conceptuels et légaux qui les encadrent.

Dans les pays où les mutuelles/AMBC se sont développées en l’absence d’un système national de protection sociale en santé organisé, elles ont fréquemment permis d’améliorer l’utilisation des soins de santé et la protection financière de leurs bénéficiaires. En revanche, elles n’ont pas permis une extension significative de la couverture de la population et ont rencontré des problèmes de viabilité financière liés entre autres à la faible mutualisation des fonds.

Les expériences qui ont eu du succès sur le plan de l’extension de la couverture sont celles dans lesquelles:

-

dès le début, un système national de PSS a donné lieu à la création de mécanismes communautaires pour assurer sa mise en œuvre au niveau local de façon intégrée (Rwanda, Laos, Tanzanie);

-

l’institution nationale de PSS a absorbé les mutuelles ou AMBC qui préexistaient à la création du système national de PSS (Cambodge, Ghana); et

-

le régime de PSS a délégué certaines fonctions de gestion, en général à des mutuelles ou AMBC qui préexistaient au système de PSS (France, Belgique, Japon, Uruguay, Colombie, Allemagne, Côte d’Ivoire, Maroc).

Dans plusieurs pays, le rôle des mutuelles au sein des systèmes de PSS a évolué entre ces différents modèles, qui peuvent être ainsi vus comme un continuum dans certains pays. A l’inverse, certains cas n’entrent pas encore dans ces catégories, lorsque le système est en cours de construction, à l’image du Burkina Faso.

Là où la délégation de gestion à proprement parler a eu lieu:

-

elle concerne principalement les fonctions de front office, le back office (conception des paramètres du régime, mutualisation des fonds et des risques) restant une fonction régalienne; et

-

elle a été facilitée par une architecture claire du système de PSS avec financements publics et adhésion obligatoire et une professionnalisation des acteurs.

L’option d’intégrer les mutuelles dans la mise en œuvre de la stratégie nationale pour la couverture santé universelle nécessite d’organiser un cadre favorable (voir ci-après).

-

Lorsqu’il y a délégation de gestion, celle-ci doit nécessairement reposer sur un conventionnement entre le gestionnaire de l’l’assurance-maladie et la mutuelle afin de fixer clairement les objectifs de la délégation, le mandat de la mutuelle et les modalités opératoires. Les exemples observés en France, au Maroc, au Mali et en Côte d’Ivoire montrent que ces conventions imposent également des contraintes techniques aux mutuelles afin de garantir leur capacité à remplir leurs fonctions.

-

La délégation de gestion doit intervenir dans un cadre politique et réglementaire clair. Le rôle de l’État est important. Il lui appartient d’animer un dialogue national avec toutes les parties prenantes afin de définir les principes fondamentaux de l’assurance-maladie puis de mettre en place les mesures de contrôle et de régulation.

-

Dans les pays où les systèmes de protection sociale en santé sont émergents, les partenaires extérieurs et les ONG nationales influencent souvent les options nationales avec une orientation vers l’assurance-maladie à base communautaire. Celle-ci répond en effet aux préoccupations de résultats à court terme des programmes d’appui au développement. Pourtant, la construction d’une protection sociale en santé durable demande un investissement à long terme.

Introduction

La protection sociale en santé est un droit humain ancré dans le droit à la sécurité sociale et le droit à la santé consacré par la Déclaration universelle des droits de l’homme (1948) ainsi que le Pacte international relatif aux droits économiques, sociaux et culturels (1966). Un ensemble d’instruments juridiques, parmi lesquels les normes de l’OIT, matérialisent ce droit fondamental et fournissent un cadre flexible pour l’expansion progressive de tout type de système de protection sociale fondé sur la solidarité sociale.

Elle participe aujourd’hui à l’atteinte des Objectifs de développement durable (ODD) de l’Agenda 2030 et en particulier les indicateurs 1.3 et 3.8 sur la protection sociale universelle et la couverture sanitaire universelle (CSU), qui est une priorité partagée au niveau mondial. Outre la disponibilité d’un système de soins de qualité, la CSU s’appuie sur des stratégies de protection sociale en santé, basées sur les valeurs de solidarité et de justice sociale. Ces stratégies visent à délier la demande de soins de sa contrainte financière et permettre ainsi à toute personne d’avoir accès aux services de santé quelles que soient ses ressources, en cas de maladie, d’accident ou de handicap.

Les normes internationales en protection sociale en santé sont basées sur les résultats et ne sont pas de nature prescriptive concernant les arrangements institutionnels et administratifs que chaque État choisit pour la mise en œuvre de ces garanties, à condition qu’ils respectent certains principes clés, notamment la mise en place de droits aux prestations garantis par l’État, la solidarité dans le financement et une large mutualisation du risque. Ces normes reconnaissent le fait que tout système doit être adapté aux circonstances nationales afin d’être acceptable et efficace et que les pays peuvent recourir à des approches différentes afin de parvenir à atteindre l’objectif de protection universelle moyennant la combinaison optimale de divers arrangements institutionnels et sources de financement. Les pays qui ont atteint une couverture universelle en matière de protection sociale en santé (PSS) combinent en général une variété de sources de financement et de mécanismes institutionnels. La convention phare (n°102) sur la sécurité sociale (norme minimum), 1952, mondialement reconnue comme une référence pour la conception de systèmes, est ainsi conçue autour de l’idée que ceux-ci sont flexibles et qu’il n’existe pas de modèle unique en matière de sécurité sociale. Chaque pays doit œuvrer au développement de son système de protection sociale durable et progressivement complet, selon les circonstances qui lui sont propres (OIT, 2020). En pratique, les architectures choisies pour administrer les prestations de PSS varient d’un pays à l’autre et dans certains pays, les mutuelles de santé ou assurances-maladie à base communautaire (AMBC) sont identifiées pour jouer un rôle important

Au niveau mondial, le rôle des mutuelles tend à se concentrer sur la couverture complémentaire ou supplémentaire au régime de base de couverture santé. Certains pays, engagés dans des processus importants de réformes de leurs systèmes de santé et de protection sociale en santé, utilisent toutefois les mutuelles dans l’architecture de leur régime de couverture santé de base. Ces processus motivent cette revue d’expérience afin d’examiner le rôle confié aux mutuelles et les modalités de mise en œuvre.

Historiquement, les mutuelles se sont développées en Europe, au Japon et en Amérique Latine dans des contextes où le système public de protection sociale était peu développé

Malgré une littérature abondante sur les mutuelles, la description des modalités opérationnelles d’intégration de celles-ci au sein des architectures des systèmes nationaux de PSS reste peu documentée, et le périmètre des définitions varie largement, rendant les comparaisons peu aisées. Aussi ce travail s’appuie-t-il sur une revue de portée réalisée préalablement

Ce document présente une synthèse de ces études, organisée en trois grandes sections (voir ci-après).

-

Une première section propose un ensemble de définition de la protection sociale en santé et des mutuelles afin de baliser le champ de travail.

-

La deuxième section donne une vue d’ensemble du rôle des mutuelles et AMBC au sein des systèmes de protection sociale en santé sur la base notamment de la revue de portée susmentionnée et des dix-sept pays retenus pour la réalisation d’études de cas.

-

Enfin, la troisième section porte spécifiquement sur la délégation de gestion et propose différents enseignements tirés de ces expériences, concernant le rôle actuel et potentiel des mutuelles de santé dans le cadre de l’Union économique et monétaire ouest-africaine (UMEOA).

Cette synthèse est suivie des études de cas pour chaque pays.

Cadre conceptuel

Messages clés

-

Les pays disposent d’une vaste palette d’arrangements institutionnels, administratifs et financiers pour bâtir leur système national de PSS, avec un objectif commun d’évoluer progressivement vers la couverture sanitaire universelle.

-

L’utilisation courante et interchangeable des termes mutuelles et AMBC recouvre des réalités très différentes; il n’y a pas toujours de clarté conceptuelle dans leur utilisation, ni de cadre légal unique au niveau mondial pour leur encadrement.

-

Les caractéristiques de ces entités (mutuelles/AMBC) sont également influencées par le rôle qu’elles occupent dans le système de PSS de certains pays.

1.1. La protection sociale en santé

L’OIT définit la protection sociale en santé (PSS) comme «un ensemble de mesures publiques ou organisées par les pouvoirs publics et de mesures privées à caractère obligatoire contre la misère sociale et les pertes économiques provoquées par une réduction de la productivité, un arrêt ou une réduction des gains ou la nécessité de payer un traitement indispensable pour récupérer d’un état de santé détérioré» (Scheil-Adlung, 2007). La protection sociale en santé s’inscrit résolument dans le cadre des droits internationaux: Déclaration universelle des droits de l’homme, Pacte international relatif aux droits économiques sociaux et culturels, convention (no 102) concernant la sécurité sociale (norme minimum), 1952, et recommandation (no 202) sur les socles de protection sociale, 2012. Cette dernière définit la protection sociale en santé comme l’accès aux soins de santé sans difficulté financière et garantit par l’État tout au long du cycle de vie et la sécurité de revenus en cas de maladie et de maternité. Elle participe à l’atteinte des ODD de l’Agenda 2030, et en particulier les indicateurs 1.3 et 3.8 sur la protection sociale universelle et la couverture sanitaire universelle (encadré 1).

Encadré

La protection sociale universelle (PSU) est fermement ancrée dans le cadre international des droits de l’homme et dans les normes internationales de sécurité sociale, notamment dans la Déclaration universelle des droits de l’homme, le Pacte international relatif aux droits économiques, sociaux et culturels, la convention (n° 102) concernant la sécurité sociale (norme minimum), 1952, et la recommandation (n° 202) sur les socles de protection sociale, 2012. La PSU fait référence à une protection complète, durable et adéquate pour tous tout au long du cycle de vie, selon les trois dimensions essentielles décrites ci-après.

-

Une couverture universelle pour les personnes protégées. Chacun doit bénéficier d’un accès effectif à la protection sociale tout au long du cycle de vie si et quand cela est nécessaire.

-

Une protection complète en ce qui concerne les risques sociaux et les éventualités qui sont couverts. Elle comprend l’accès aux soins de santé et la sécurité des revenus. La convention (n° 102) concernant la sécurité sociale (norme minimum), 1952, définit neuf éventualités auxquelles tous les êtres humains peuvent être confrontés au cours de leur vie: le besoin de soins médicaux et le besoin de prestations en cas de maladie, de chômage, de vieillesse, d’accident du travail, de responsabilités familiales, de maternité, d’invalidité et de survie (payée à certains proches en cas de décès d’un soutien de famille). Cette dimension inclut également la protection contre les risques nouveaux et émergents, tels que les besoins liés aux soins de longue durée.

-

Une protection adéquate. Les prestations fournies doivent être fixées à un niveau permettant de prévenir efficacement la pauvreté, la vulnérabilité et l’exclusion sociale, de maintenir un niveau de vie décent et de permettre aux personnes de mener une vie saine et digne

(OIT, 2021) .

Dans les ODD, les progrès en matière de PSU sont mesurés au moyen de l’indicateur 1.3.1 - Proportion de la population couverte par des systèmes/socles de protection sociale.

La couverture sanitaire universelle est définie par l’Organisation mondiale de la Santé (OMS) comme une situation dans laquelle chaque personne a accès à l’éventail des services de santé de qualité dont elle a besoin, au moment et à l’endroit où elle en a besoin, sans difficultés financières. Les services de santé essentiels tout au long de la vie sont inclus, qu’il s’agisse de la promotion de la santé, de la prévention, des traitements, de la réadaptation et des soins palliatifs

Dans les ODD, les progrès en matière de CSU sont mesurés au moyen de deux indicateurs:

-

la couverture des services de santé essentiels (ODD 3.8.1); et

-

les dépenses de santé catastrophiques (et indicateurs connexes) (ODD 3.8.2).

Pratiquement tous les pays ont construit des systèmes basés sur une combinaison de divers mécanismes de financement, ce qui se traduit à l’échelle internationale par une grande diversité de systèmes. Cela répond à une approche pragmatique de chaque pays pour faire face à un certain nombre de problèmes spécifiques liés à la distribution géographique et catégorielle de la population, la disponibilité des services de santé, la décentralisation de l’administration, etc. Les normes internationales en matière de protection sociale reconnaissent cette pluralité concernant les arrangements institutionnels et administratifs que chaque État choisit pour la mise en œuvre de ces garanties, à condition qu’ils respectent certains principes de base, afin de bâtir des systèmes adaptés aux circonstances nationales, acceptables, efficaces et financièrement durables (voir encadré 2).

Encadré

Universalité

La recommandation (n° 69) sur les soins médicaux, 1944, a introduit le principe d’universalité, disposant que le service de soins médicaux devrait englober tous les membres de la collectivité «qu’ils exercent ou non une occupation lucrative» (paragr. 8). Par la suite, d’autres instruments traitant des droits humains ont affirmé expressément le droit à la santé. Les droits humains à la santé et à la sécurité sociale créent l’obligation de garantir à tous l’accès effectif à une protection adéquate. S’inscrivant dans ce cadre, la protection sociale en santé représente le mécanisme optimal pour donner corps à ces droits humains

Financement et dispositifs institutionnels

Les normes internationales de sécurité sociale privilégient les mécanismes de financement collectif pour couvrir le coût des soins de santé, à savoir les recettes fiscales, les cotisations des travailleurs, des employeurs et des gouvernements. Ces normes admettent également la possibilité de divers mécanismes institutionnels à cet effet, notamment: les services nationaux de soins médicaux offrant des soins abordables dans un cadre public; et les systèmes nationaux d’assurance-maladie. Dans le cas de l’assurance-maladie, une entité publique autonome perçoit les recettes provenant de diverses sources (cotisations sociales, transferts de fonds publics) pour se procurer des services de santé, soit exclusivement auprès de prestataires publics, soit auprès de prestataires publics et privés. Dans la pratique, la plupart des pays conjuguent ces divers dispositifs et sources de financement pour offrir une couverture universelle à leur population.

Ainsi, l’OIT souligne qu’«il n’y a pas de solution unique. Les normes internationales fournissent aux pouvoirs publics des principes directeurs leur permettant de garantir une protection universelle qui tienne compte du partage des risques, de l’équité et de la solidarité, et qui soit durable sur les plans budgétaire, économique et social» (OIT, 2020). Les stratégies d’extension de la couverture ont un double objectif (voir ci-après).

-

L’extension horizontale de la couverture vise à protéger l’ensemble de la population, en lui offrant un niveau minimum de protection sociale au moyen de quatre garanties de base, y compris l’accès aux soins de santé, conformément à la recommandation (n° 202) de l’OIT (OIT, 2021c; 2017f; 2019i).

-

L’extension verticale de la couverture vise à améliorer progressivement le niveau des prestations, en offrant une meilleure protection. Les normes internationales de sécurité sociale prévoient que la loi doit garantir un niveau minimum de prestations, comportant deux dimensions:

-

l’éventail des services effectivement accessibles; et

-

la protection financière pour en couvrir le coût.

-

S’agissant du premier volet, l’éventail des prestations doit progressivement s’étoffer. Les socles de protection sociale doivent comprendre, au minimum, les «soins de santé essentiels» tels que définis au niveau national, y compris des soins médicaux pré- et postnataux gratuits pour les personnes les plus vulnérables; en outre, les pays devraient progressivement offrir à tous une meilleure protection, conformément aux conventions no 102 et no 130, qui précisent que la législation nationale devrait prévoir l’accès à un éventail complet de services. Pour être considérés comme adéquats, conformément aux mécanismes de contrôle du respect des droits humains, les services de santé doivent répondre aux critères de disponibilité, d’accessibilité, d’acceptabilité et de qualité (paragr. 5 a)) de la recommandation n° 202 (ONU, 2000b).

Quant au deuxième volet (protection financière), les instruments de l’OIT prévoient le droit aux soins de santé sans difficultés financières. Les systèmes de santé ne devraient pas être principalement financés par les paiements directs des ménages. Les règles concernant le partage des coûts doivent être conçues de manière à éviter qu’une charge financière trop lourde ne pèse sur les ménages, n’exiger d’eux qu’une participation nulle ou limitée et prévoir la gratuité des soins de maternité.

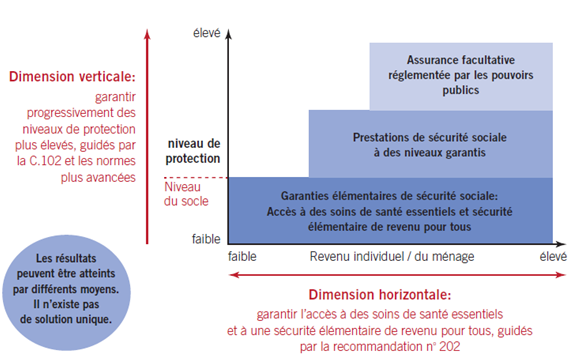

Comme illustré par la figure 1, une fois que les pays ont atteint une protection effective de toute la population pour une gamme de services et de protection financière alignés sur les niveaux garantis de protection conformes aux normes internationales, des mécanismes complémentaires et supplémentaires peuvent être mis en place sous la régulation de l’État.

Figure

Source:

Dans ce cadre, l’État qui a la responsabilité du système de protection sociale en santé peut choisir de charger un ou plusieurs ministères ou agences publiques de sa mise en œuvre. Ceux-ci peuvent également déléguer certaines fonctions à des entités au niveau opérationnel. Par exemple, l’Indonésie à une agence nationale d’assurance santé, la Malaisie a un service national de santé publique à très faibles coûts gérés par le ministère de la Santé, la Thaïlande a trois agences publiques couvrant différents groupes de population, et la Suisse mandate les assureurs privés pour la mise en œuvre de l’assurance-maladie obligatoire financée collectivement. En sus, l’ensemble de ces systèmes tend à également réguler des assurances privées volontaires qui visent à couvrir des services jugés non essentiels (chirurgie élective, etc.) ou alors à complémenter la protection financière de base en couvrant le ticket modérateur ou des services additionnels (chambre individuelle durant hospitalisation, etc.).

1.2. Les mutuelles et assurances-maladie à base communautaire

Les termes «mutuelle de santé» et «assurance-maladie à base communautaire» (AMBC) (traduction du terme «community-based health insurance» en anglais désignant les mécanismes d’assurance santé mis en place au niveau des communautés) sont généralement utilisés de façon interchangeable dans la littérature. Pourtant, ces organisations désignent souvent des réalités très différentes et ces termes ont ainsi tendance à rassembler un ensemble hétérogène d’organisations issues de l’économie sociale et solidaire, de programmes nationaux voire encore de processus de décentralisation de régimes publics, qui ne répondent pas tous à des caractéristiques communes et communément entendues de la mutualité.

Cela reflète une diversité plus générale au sein de l’économie sociale et solidaire dont la définition diverge en fonction des contextes et des cadres juridiques nationaux

«L’économie sociale et solidaire comprend les entreprises, les organisations et les autres entités qui mènent des activités économiques, sociales ou environnementales servant un intérêt collectif et/ou l’intérêt général, et qui reposent sur les principes de coopération volontaire et d’entraide, de gouvernance démocratique et/ou participative, d’autonomie et d’indépendance, ainsi que sur la primauté de l’humain et de la finalité sociale sur le capital en ce qui concerne la répartition et l’utilisation des excédents et/ou des bénéfices, ainsi que des actifs. Les entités de l’économie sociale et solidaire aspirent à la viabilité et à la durabilité dans une optique de long terme, ainsi qu’à la transition de l’économie informelle vers l’économie formelle, et mènent des activités dans tous les secteurs de l’économie. Elles sont la traduction concrète d’un ensemble de valeurs qui sont indissociables de leur fonctionnement et qui participent du souci des personnes et de la planète, de l’égalité et de l’équité, de l’interdépendance, de l’autogestion, de la transparence et de la responsabilisation, ainsi que de la réalisation du travail décent et de la matérialisation de moyens de subsistance décents. L’économie sociale et solidaire inclut, selon les circonstances nationales, les coopératives, les associations, les mutuelles, les fondations, les entreprises sociales, les groupes d’entraide et les autres entités fonctionnant selon ses valeurs et principes.» (ILC.110/Résolution II, partie II. 5.)

Par ailleurs, certains pays utilisent le terme «mutuelle» pour désigner des organes publics de gestion décentralisée

L’Association Internationale de la Mutualité (AIM), confirme l’absence d’une définition précise et qu’il existe une diversité de formes juridiques. L’AIM souligne cependant que les mutuelles répondent à ces cinq grandes caractéristiques:

-

les mutuelles sont des entités juridiques privées;

-

les mutuelles sont des groupements de personnes;

-

la gestion des mutuelles est démocratique;

-

le principe de solidarité est très important au sein des membres; et

-

les excédents sont utilisés au bénéfice des membres (AIM, 2017).

Encadré

En Europe

En mars 2013, le Parlement européen a adopté un rapport d’initiative législative sur le statut de la mutuelle européenne, afin d’accroître la visibilité et la reconnaissance de la mutualité à l’échelle européenne et permettre aux mutuelles d’accéder au marché intérieur et d’en tirer parti. Les mutuelles sont définies par la Commission européenne comme «une association autonome de personnes (entités juridiques ou personnes physiques) qui se sont unies volontairement essentiellement dans le but de satisfaire leurs besoins communs et non pas de réaliser des bénéfices ou de fournir un retour sur investissement. Elle est gérée conformément au principe de solidarité entre les membres, lesquels participent à la gouvernance d’entreprise. Elle est dès lors responsable devant ceux dont elle a vocation de servir les besoins». Toutefois, il n’existe pas de concept juridique clair définissant les organisations à forme mutualiste dans les différents États membres, celui-ci variant en fonction notamment des traditions, de l’histoire, des choix (politiques), des marchés, des modèles de gouvernance et des réglementations. Le rapport d’initiative de 2013 propose cependant un ensemble de caractéristiques essentielles (voir ci-après) qui distinguent les mutuelles des autres agents économiques.

-

Les mutuelles sont des entités privées régies par le droit privé, qui sont indépendantes et ne sont ni contrôlées par le gouvernement, ni financées par des subventions publiques.

-

Les mutuelles sont des groupements de personnes (physiques ou morales) et non une mise en commun de fonds.

-

Elles reposent sur une gouvernance démocratique.

-

Les mutuelles organisent des services et des prestations dans l’intérêt de leurs membres, sur une base solidaire et au travers d’un financement collectif;

-

En échange, les membres s'acquittent d’une cotisation ou d’un équivalent, dont le montant peut être variable.

-

Les membres ne peuvent exercer de droit individuel sur les actifs de la mutualité.

-

Les bénéfices sont utilisés dans l’intérêt des membres (réduction de primes, etc.) ou réinvestis pour améliorer les services aux membres (AISS, 2013).

Au sein de l’Union économique et monétaire ouest-africaine (UEMOA)

Une définition est également apportée en Afrique de l’Ouest par le Règlement n°07/2009/CM/UEMOA portant réglementation de la mutualité sociale au sein de l’UEMOA (2009). Celui-ci définit les mutuelles sociales, parmi lesquelles les mutuelles de santé, comme des «groupements qui, essentiellement au moyen des cotisations de leurs membres, se proposent de mener, dans l’intérêt de ceux-ci et de leurs ayants droit, une action de prévoyance, d’entraide et de solidarité visant la prévention des risques sociaux liés à la personne et la réparation de leurs conséquences». L’article 12 du Règlement précise les principes mutualistes qui les distinguent des autres formes d’assurance. Ces principes sont décrits ci-après.

-

L’adhésion volontaire et non discriminatoire consiste en un acte volontaire de participation à une mutuelle sociale non fondé sur le sexe, la race, la nationalité, l’appartenance politique ou religieuse.

-

Le but non lucratif suppose que les activités sont conduites dans un but autre que de faire du profit.

-

Le fonctionnement démocratique et participatif s’entend de la participation des adhérents, soit directement soit par l’intermédiaire de leurs représentants, au fonctionnement de l’institution.

-

L’engagement solidaire repose sur l’entraide mutuelle entre les membres dans un souci de partage des risques.

-

L’autonomie et l’indépendance impliquent la libre administration du patrimoine de l’institution dans le respect des règles prudentielles.

-

Le bénévolat consiste en la gratuité des fonctions exercées par les membres de l’organe dirigeant.

-

La participation responsable oblige l’adhérent à observer une certaine loyauté envers l’institution et envers les autres membres.

Au Japon

Le ministère de la Santé, du Travail et de la Protection sociale définit les associations d’entraide comme «un système de sécurité sociale conçu pour aider les membres des coopératives à s'entraider et à améliorer la stabilité et le bien-être de leurs vies respectives» (ministère de la Santé, du Travail et des Affaires sociales du Japon, daini kyosei kumiai 2020).

En Colombie:

Les mutuelles sont des entreprises de l’économie solidaire de droit privé, à but non lucratif, inspirées par la solidarité, à finalité d’intérêt social, constituées librement et démocratiquement par l’association de personnes physiques, de personnes morales à but non lucratif ou d’une combinaison de ces dernières, qui s'engagent à cotiser au fonds social mutualiste, dans le but de s'entraider pour répondre à leurs besoins et à ceux de la collectivité en général, toujours dans un but d’intérêt social ou de prévoyance collective (Loi 2143 de 2021, Article 2).

Selon ces définitions, une organisation mutualiste se présente comme une association de personnes (à adhésion libre), sans but lucratif et dont l’objectif est de parer aux conséquences que divers risques sociaux entraînent pour leurs membres et leurs familles. Une mutuelle est essentiellement financée par les cotisations de ses membres, qui peuvent être complétées par d’autres ressources dont des subventions de l’État. L’administration repose sur les représentants de ses adhérents et une mutuelle bénéficie d’une indépendance institutionnelle complète sous réserve de respecter certains principes définis par la loi. Elle se distingue ainsi d’autres mécanismes de protection sociale en santé par une démocratie moins éloignée des membres cotisants. La mutualité se distingue par ailleurs de l’assurance-maladie commerciale par son caractère non lucratif, par une solidarité beaucoup plus marquée à divers égards et par son caractère démocratique (Boyer et al., 2000).

Il ressort de la revue de portée conduite sur le sujet ainsi que des études de cas que selon le pays, l’autonomie et le caractère indépendant des mutuelles et assurances santé à base communautaire ne soient pas nécessairement un élément de définition dans tous les contextes nationaux, en particulier au Ghana, au Rwanda et en Tanzanie. De façon similaire, concernant le caractère volontaire de l’adhésion, bien que la liberté de choix de la mutuelle soit parfois mentionnée, elle ne signifie pas pour autant que l’adhésion à un régime de PSS soit volontaire. Plusieurs pays accommodent une affiliation obligatoire à la PSS avec le choix libre d’une mutuelle comme en Belgique, en France et au Maroc

1.2. Une pluralité d’organisations à forme mutualiste issues de processus historiques variés et dynamiques

À travers les études de cas, deux grands groupes d’organisations à forme mutualiste se distinguent, en fonction de leur point de départ, de leurs objectifs de création et de leur implication et évolution au sein du système de PSS.

Les mutuelles issues du monde du travail

Un premier groupe est constitués par les mutuelles corporatistes ou issues du monde du travail nées des sociétés de secours mutuel dans les industries ou mises en œuvre par diverses organisations telles que les syndicats, associations professionnelles, coopératives, organisations de travailleurs de l’économie informelle, organisations agricoles, etc. La mutualité est ainsi apparue et s’est largement étendue en Europe durant le XIXe siècle, à l’initiative de travailleurs industriels et d’autres groupes socio-professionnels, afin de rassembler et mutualiser des fonds pour se protéger des risques sociaux et d’organiser des filets de sécurité pour les membres (Grijpstra et al., 2011). Dans ces pays, les mutuelles de santé étaient déjà présentes et couvraient certains groupes de population avant la mise en place des régimes de sécurité sociale. Ces derniers se sont ensuite construits à partir de traditions nationales donnant lieu à une pluralité de modèles, intégrant notamment les mutuelles de santé.

Encadré

Les mutuelles de santé en Belgique sont des organisations d’économie sociale et solidaire issues d´initiatives de différents mondes idéologiques dont elles ont gardé trace même si avec le temps, leurs références religieuses ou idéologiques ont perdu de leur importance. Les mutuelles sont regroupées en 5 grandes unions:

-

Alliance nationale des mutualités chrétiennes;

-

Union nationale des mutualités neutres;

-

Union nationale des mutualités socialistes;

-

Union nationale des mutualités libérales; et

-

Union nationale des mutualités libres.

Une des spécificités du système belge d’assurance-maladie concerne la place que les mutualités occupent et leur rôle. Contrairement à d’autres pays, les mutualités belges sont compétentes en matière d’assurance obligatoire.

Par exemple, en France, la loi Morice du 9 avril 1947, qui institue le régime des fonctionnaires, déléguait la gestion de l’assurance-maladie obligatoire des fonctionnaires aux mutuelles. Par la suite, la loi n° 48-1473 du 23 septembre 1948 confiait la gestion du régime des étudiants à la Mutuelle des Etudiants (LMDE) dans le cadre d’une délégation de service public. En Belgique, l’État a soutenu le développement du mouvement mutualistes à partir du XIXe siècle puis a adopté un système d’assurance-maladie obligatoire pour tous les travailleurs salariés en 1944 dont la gestion des prestations a été confiée aux mutualités. Le rôle des mutuelles s’est diversifié après la Seconde Guerre mondiale et la naissance des systèmes obligatoires de protection sociale dans lesquels elles se sont intégrées comme gestionnaires du régime obligatoire, par exemple en Belgique et en Allemagne, ou dans le cadre d’une gestion partagée avec l’État comme en France, ou encore en proposant une assurance complémentaire au régime de base gérée par l’État comme en Espagne.

Dans ce cadre et au sens du code de la mutualité tel qu’il définit les mutuelles en France ou en Belgique, les mutuelles reposent sur un principe de cooptation, entre des personnes qui se font confiance et entre lesquelles il existe un fort capital social. Ces mutuelles développent généralement des capacités importantes de gestion et constituent des pools de compétences qui ont été mises à profit dans la cadre de systèmes nationaux visant l’extension de la PSS. Des processus similaires s’observent dans d’autres pays, par exemple au Japon avec les associations d’aide mutuelle, notamment pour les fonctionnaires, les enseignants et les marins (encadré 5). Le mouvement mutualiste européen a par ailleurs fortement inspiré le développement des mutuelles de santé en Amérique Latine dans le courant du XIXe siècle ainsi qu’en Afrique avec la colonisation européenne. Cela est visible par exemple avec la création de mutuelles au sein des administrations et des entreprises, telle que de la Mutuelle Générale des Fonctionnaires et Agents de L’État de Côte d’Ivoire (MUGEF-CI) créée en 1973 et qui compte aujourd’hui plus de 740 000 bénéficiaires. Elle intervient depuis 2011 comme délégataire de gestion dans le cadre de la mise en œuvre de la Couverture Maladie Universelle, ce qui l’a obligé à se restructurer pour se conformer au Règlement n° 07/2009/CM/UEMOA sur les mutuelles sociales afin de bénéficier du statut d’organisme de gestion déléguée. Au Maroc, la gestion du régime d’assurance-maladie obligatoire pour les employés et les titulaires de pensions du secteur public, entrée en vigueur en 2005, a été confiée à la Caisse Nationale des Organismes de la Prévoyance Sociale (CNOPS) qui est une union nationale de huit mutuelles du secteur public, créée en 1950.

Encadré

Avant l’introduction de la loi sur l’assurance-maladie nationale (NHI) en 1958, il existait au Japon des mutuelles de santé mise en place par les fonctionnaires, les marins, les enseignants. Lors de l’introduction de la NHI, les résultats d’une enquête ont montré que plus de 90 pour cent des personnes qui avaient déjà adhéré à une mutuelle souhaitaient rester assurées par celle-ci. Les mutuelles ont été intégrée dans le NHI avec le mandat de couvrir des groupes de population spécifiques, notamment les fonctionnaires et le personnel des écoles privées. Leurs prestations de santé est harmonisé pour tous les autres régimes, elles peuvent cependant proposer également une couverture supplémentaire. Elles fixent en revanche leur propres taux de cotisation. Les mutuelles reçoivent des subventions de l’État pour leurs coûts de fonctionnement.

Les mutuelles issues d’une dynamique exogène

Plus récemment, depuis les années 1990, des systèmes d’assurance santé de petite échelle ont été promues par les ONG nationales et internationales, les bailleurs de fonds et les gouvernements, dans le cadre de programmes nationaux de couverture santé universelle (Mathauer et al., 2017), notamment sur le continent africain (encadré 6). Ces systèmes sont gérés par, ou plus souvent avec la participation, des communautés et désignés par le terme «mutuelles communautaires» ou «assurances-maladie à base communautaire (AMBC)». Elles sont particulièrement nombreuses en Afrique de l’Ouest où on estime que globalement 9 mutuelles sur 10 sont des organismes de petite taille avec moins de 1 000 bénéficiaires (Van Rompaey, 2013).

Encadré

Dans les pays à faible revenu, le développement de la protection sociale en santé est récent, avec une impulsion essentiellement à partir des années 1990/2000. Ainsi, en Afrique de l’Ouest, ce développement peut schématiquement se résumer en trois grandes «vagues» de développement (Letourmy, 2008):

-

Une première vague, dont l’origine remonte à l’époque postcoloniale pour certains régimes tels que les mutuelles des armées, correspond à la mise en place de mécanismes de couverture au sein du seul secteur de l’économie formelle, avec des logiques très différentes: institutions publiques d’assurance-maladie obligatoire (Rwandaise d’Assurance-maladie (RAMA) au Rwanda, Fonds national d’assurance-maladie (NHIF) en Tanzanie), prise en charge des soins des fonctionnaires par l’État (imputations budgétaires au Sénégal), régimes médicaux des entreprises (Institutions de prévoyance maladie (IPM) au Sénégal), création de mutuelles de fonctionnaires et des forces armées (Côte d’Ivoire, Maroc, Sénégal), responsabilité directe des employeurs (plan internes ou contrats avec les assurances privées au Burkina Faso) ou encore mise en place d’une offre de soins de santé spécifique (Office de santé des travailleurs (OST) au Burkina Faso).

-

L’essor à partir des années 1990 et 2000, des mutuelles de santé, des systèmes d’assurance-maladie à base communautaire et autres systèmes de micro-assurances, pour les populations du secteur informel et du monde agricole, constitue une seconde vague. De multiples systèmes ont ainsi vu le jour, issus d’initiatives locales (ONG, prestataires de soins à but non lucratif) ou extérieures (Banque Mondiale, OIT, ONG internationales, mutuelles européennes, etc.).

-

La troisième vague s’inscrit dans la dynamique des campagnes mondiales pour les socles nationaux de protection sociale, la couverture santé universelle et des ODD à l’horizon 2030. Elle se caractérise par l’implication de l’État et la définition de politiques de couverture maladie qui doit concerner toutes les catégories de populations et, très schématiquement, fusionne les deux vagues précédentes. Avec cette troisième vague, l’assurance-maladie est entrée dans une phase d’extension, très progressive et encore insuffisante, mais bien réelle. Les études de cas montrent que les politiques et stratégies nationales mises en œuvre dans les différents pays ont évolué progressivement différemment, suivant des approches pragmatiques et des expérimentations locales ou bien circonscrites; deux grandes tendances se dégagent (voir ci-après).

-

Certains États développent un système national de PSS qui rassemble tous les régimes existants dans une même architecture afin d’offrir une même protection de base pour tous (exemples de la Côte d’Ivoire et du Ghana).

-

Dans d’autres pays, le système de protection social en santé est fragmenté avec une juxtaposition de dispositifs et programmes qui découpent la population en différentes catégories avec pour chacune un régime et une couverture adaptés (exemples du Sénégal, du Rwanda et du Mali).

-

Cette dynamique s’observe également hors de l’Afrique. Par exemple au Laos où un régime volontaire d’assurance-maladie à base communautaire a été mis en place sous la supervision du ministère de la Santé, afin de protéger la population de l’économie informelle, qui représente 80 pour cent de la population totale. Ce régime a été lancé à titre pilote en 2002 puis étendu progressivement à partir de 2006 avec l’appui de partenaires extérieurs. En 2012, les AMBC ne couvraient que 3 pour cent de la population totale, dans 42 districts de 9 provinces. A partir de 2017, l’approche des AMBC a été abandonnée au profit d’un régime non contributif géré l’Assurance-maladie nationale et financé par des ressources de l’espace budgétaire national.

De même, au Cambodge, des mutuelles communautaires ont été initiées à partir de la fin des années 1990 à travers le pays par des ONG, en faveur des populations de l’économie informelle et du monde rural. Elles se sont étendues jusqu’en 2012, sans toutefois dépasser là aussi 3 pour cent de la population cible totale, puis ont connu un déclin et ont cessé d’exister après 2018. Ces mutuelles ont constitué pour le pays une base d’expérience pour la mise en place d’une assurance santé nationale. Celle-ci ne couvre actuellement que les travailleurs du secteur formel, avec pour objectif de s’étendre progressivement à toute la population.

Typologie

Une importante leçon peut être tirées des études de cas concernant la capacité des mutuelles à intervenir comme délégataires de gestion. Il s’agit en effet de faire une distinction claire entre les différents types d’organismes communément appelés mutuelles ou AMBC, sur la base notamment de leur professionnalisation.

-

Mutuelles professionnalisées: souvent de nature corporatiste, elles peuvent naître de multiples organisations tels que les syndicats, associations professionnelles, coopératives, organisations de travailleurs de l’économie informelle, organisations agricoles, etc. Dans ce cadre et au sens du code de la mutualité tel qu’il définit les mutuelles en France ou en Belgique, ces entités reposent sur un principe fondamental de cooptation, entre des personnes qui se font confiance et entre lesquelles il existe un fort capital social. Les études de cas montrent que l’expertise développée par les mutuelles professionnalisées n’est pas exploitée dans beaucoup de contextes en Afrique de l’Ouest. Elle constitue pourtant des pools de compétences qui pourraient être mises à profit dans la cadre de systèmes nationaux visant l’extension de la PSS. -

Mutuelles communautaires : ces mutuelles et assurances-maladie communautaires sont quant à elles généralement implantées via des financements externes, appuyés ou non par des programmes nationaux, sur la base de zones géographiques ou administratives (village, communes, district, etc.). Or, ni la confiance et le capital social ni les compétences techniques en gestion de la protection sociale ne naissent spontanément de ce type de planification (Sossa, 2010). La promotion des mutuelles communautaires s’inscrit souvent dans une approche programme, sans législation garantissant un droit à la protection sociale en santé pour les bénéficiaires, ni un cadre réglementaire qui garantit une supervision adéquate permettant de protéger les bénéficiaires. Elles se développent donc dans un cadre souvent isolé et leur faiblesse en matière de gestion en limite le potentiel de délégation de gestion par un organe public en charge de la PSS. -

Organes parapublics communément appelés mutuelles ou AMBC : dans un certain nombre de pays, le terme mutuelle ou AMBC désigne en réalité des guichets administratifs décentralisés faisant partie du secteur public ou parapublic. Comme expliqué dans la section suivante, cela peut être le résultat d’une absorption d’organismes mutualistes qui précédaient la création du système national de PSS (par exemple au Laos ou au Cambodge) ou alors d’une architecture du système national de PSS souhaitant mettre en avant un certain aspect participatif en utilisant cette terminologie.

Il est par conséquent important de ne pas banaliser le mouvement mutualiste ni de le noyer dans une masse d’organisations si le but est d’exploiter son capital social et de gestion comme levier pour l’extension de la protection sociale.

Vue d’ensemble du rôle des mutuelles et AMBC au sein des systèmes de protection sociale en santé

Messages clés

-

Peu de pays dans le monde utilisent les mutuelles dans leur système de PSS pour la couverture de base, le rôle des mutuelles est plus souvent cantonné à la couverture complémentaire.

-

Il y a une grande diversité de mutuelles et de systèmes de PSS eux-mêmes, limitant la comparabilité et les possibilités de généralisation. Les caractéristiques de ces entités (mutuelles/AMBC) sont également influencées par le rôle qu’elles occupent dans le système de PSS.

-

Les expériences qui ont eu du succès sur le plan de l’extension sont celles dans lesquelles:

-

il y a eu dès le début un modèle centralisé de PSS avec des mécanismes/relais communautaires faisant partie intégrante du service public;

-

il y a eu absorption par l’institution nationale de PSS;

-

il y a eu délégation de gestion par le régime de PSS;

-

lorsque les mutuelles ou AMBC se sont développées en dehors de ces schémas, elles n’ont pas permis une extension de la couverture de base; et

-

il y a des cas qui n’entrent pas encore dans ces catégories car les systèmes sont en construction ou en cours de réforme.

-

-

Il convient d’approfondir les recherches et la documentation sur la délégation de gestion en particulier et ses modalités pratiques de mise en œuvre, son cadre juridique et son impact.

2.1. Un rôle principalement concentré sur la couverture complémentaire et supplémentaire au niveau global

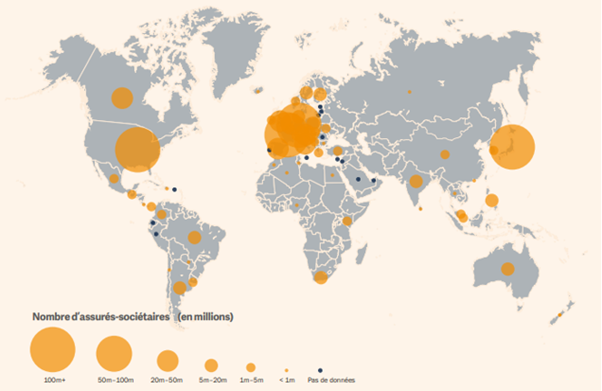

Comme illustrés dans la figure 2 ci-dessous, les organisations mutualistes ne sont pas présentes dans tous les pays du monde. Par ailleurs, leur rôle se cantonne dans la majorité des pays à apporter une couverture complémentaire ou supplémentaire au régime de base, avec pour corollaire que peu de pays utilisent les mutuelles dans leur système de PSS pour la couverture de base.

Figure 2. Carte mondiale des sociétaires d’assureurs mutuels, 2017

Sources: ICMIF, 2019 3

2.2. Le rôle donné aux mutuelles et AMBC dans les systèmes nationaux de PSS les utilisant pour leur régime de base

En étudiant les informations disponibles sur le rôle joué par les mutuelles et AMBC dans les systèmes nationaux de PSS pour le régime de base, une typologie se dégage, résumée dans tableau 1, qui peut aussi dans certain cas être un continuum dans la mesure où la situation évolue de façon très dynamique à travers le temps (certains pays pouvant être dans une ou plusieurs des catégories ci-dessous au fil du temps).

Tableau

|

Délégation de gestion |

L’organisme gestionnaire en charge de l’assurance publique délègue certaines fonctions de gestion à des mutuelles autonomes pour la mise en place de la couverture de base de leurs membres. C’est en général le cas dans des pays où des mutuelles fortement professionnalisées préexistent au régime de PSS. Dans certains cas, l’État confie la mise en œuvre de l’assurance publique à différents acteurs, dont des mutuelles de santé, s’adressant chacun à différents groupes cible de la population. |

France, Belgique, Maroc, Côte d’Ivoire, Uruguay, Colombie, Allemagne, Japon. |

|

Déconcentration |

Le système de PSS a été conçu sur le principe de la mise en place d’entités décentralisées et participatives pour la gestion des fonctions de proximité. Les entités appelées «mutuelles» ou AMBC sont publiques ou parapubliques et interviennent comme des guichets d’un programme national. Elles ne bénéficient que d’une autonomie limitée. |

Tanzanie, Sénégal (dans le cadre de l’UDAM), Éthiopie. |

|

Absorption |

Le système national de PSS a absorbé lors de sa création ou lors de réformes les mutuelles ou AMBC qui lui préexistaient, bénéficiant ainsi des outils et parfois même du personnel qualifié. |

Laos, Cambodge, Rwanda, Ghana après 2003. |

|

Non-implication |

Des mutuelles offrent une couverture de base lorsqu’il n’y a pas encore à proprement parler de système national de PSS définissant les droits pour toute la population. Dans ces schémas, les mutuelles bénéficient généralement d’un statut juridique et d’un cadre pour leur réglementation, et agissent en tant que mécanismes volontaires responsables de toutes les fonctions assurantielles. |

Burkina Faso, Sénégal, Mali avant les réformes récentes. |

La délégation de gestion à des mutuelles de santé autonomes

La délégation de gestion à des mutuelles de santé professionnalisées qui préexistent au système national de PSS constitue une autre stratégie observée dans plusieurs pays dont la France, la Belgique, le Maroc, la Côte d’Ivoire, le Mali, l’Uruguay et la Colombie. Dans ces systèmes, une caisse nationale gestionnaire de l’assurance santé, se voit confié par l’État la mission de mettre en œuvre l’assurance et choisit de déléguer certaines tâches à un nombre limité d’organismes tels que les mutuelles ou des assureurs privés. La délégation de certaines opérations aux mutuelles est souvent issue d’un processus basé sur des considérations historiques et visant à préserver une tradition mutualiste ancrée dans certains groupes socioprofessionnels.

La délégation de gestion vise à transférer une partie ou l’ensemble des responsabilités et tâches liées à la gestion à un tiers. Cette externalisation s’accompagne souvent d’une délégation de l’autorité décisionnelle associée à ces responsabilités et tâches. Les mutuelles se voient imposées des conditions à remplir pour devenir des délégataires de gestion de l’assurance-maladie obligatoire, notamment en termes de volume de bénéficiaires et de capacités techniques et financières. Elles ont peu ou pas d’autonomie concernant les paramètres du régime et les tâches déléguées sont limitées et très cadrées.

Encadré 7. Des mutuelles de santé autonomes et professionnalisées délégataires de gestion

Ce cas de figure est notamment celui de la Belgique où l’administration générale de l’assurance-maladie assurée par INAMI avec une délégation de gestion aux unions de mutualités, qui délèguent à leur tour une partie de leurs fonctions à leurs mutualités membres. Au Maroc, le régime d’assurance-maladie obligatoire des fonctionnaires (AMO-public) est géré par la Caisse Nationale des Organismes de la Prévoyance Sociale (CNOPS) qui est une fédération de huit mutuelles qui interviennent comme délégataires de gestion. Suite à des dysfonctionnements, la CNOPS est actuellement en cours de remplacement par la Caisse marocaine de l’assurance-maladie (CMAM), les mutuelles restant délégataires.

En Côte d’ivoire, l’assurance-maladie est gérée par la Caisse nationale d’assurance-maladie (CNAM) conçue initialement comme une structure légère de pilotage et de régulation de la Couverture maladie universelle. La CNAM délègue les fonctions d’enregistrement, de recouvrement et de prestations à divers acteurs en ayant déjà une expérience dont la Mutuelle générale des fonctionnaires et agents de l’État (MUGEF-CI). La stratégie d’extension de la couverture maladie vers l’économie informelle repose sur la délégation de gestion aux mutuelles, mais la CNAM se heurte à un faible développement. Aussi, la Côte d’Ivoire cherche-t-elle à encourager la création de mutuelles, organisées plutôt par type de métier ou par secteur d’activité, qui pourraient intervenir à la fois comme délégataires de la CNAM et comme couverture complémentaire pour les assurés.

La même orientation s’observe également au Mali où l’État souhaite opérationnaliser son Régime d’assurance-maladie universel qui doit être administré au niveau national par la CANAM avec une délégation de gestion à des caisses publiques pour le secteur formel et l’Union de la Mutualité Malienne pour les ménages du secteur informel et le monde agricole. En attendant l’opérationnalisation de ce régime, la couverture de ces derniers passe par le développement de mutuelles de santé, parmi lesquelles des mutuelles qui, à plusieurs égards (paramètres définis dans le cadre de la Stratégie Nationale d’Extension de la Couverture Maladie), relèvent plus de l’assurance-maladie à base communautaire que de la mutualité sociale.

Le schéma en place en Colombie s’inscrit également dans ce groupe. L’État, par l’intermédiaire du ministère de la Santé et de la Protection sociale, exerce le rôle de pilote du système de protection sociale en matière de santé dont il définit les paramètres. La perception des cotisations et l’achat des prestations sont déléguées aux Entités de promotion de la santé (Entidades Promotoras de Salud - EPS); les cotisations sont reversées et mutualisées au niveau de l’Entidad Administradora de los Recursos del Sistema General de Seguridad Social en Salud (ADRES), rattachée au ministère de la Santé et de la Protection sociale qui le redistribue aux EPS en fonction de leur nombre de bénéficiaires (capitation).

Certains schémas nationaux ne reposent pas sur la création d’une organisation gestionnaire de l’assurance-maladie qui centralise au niveau national l’opérationnalisation de l’assurance, en choisissant ou pas de déléguer certaines fonctions à d’autres acteurs. Dans ces schémas, la gestion du régime de base est confiée à différents types d’acteurs, dont des caisses de sécurité sociale, des caisses d’entreprises, de corporations de métiers ainsi que des mutuelles de santé, avec pour mission de couvrir certains groupes de population. Ces acteurs disposent d’une forte autonomie au sein d’un cadre légal fixé par l’État qui joue un rôle de régulation. Ce modèle permet à l’État de disposer d’une influence sur le développement du système de PSS tout en se dégageant de l’administration directe et en en se reposant sur l’expertise des organisations gestionnaires.

L’Allemagne illustre ce modèle avec une décentralisation de l’assurance publique depuis sa création. La gestion de l’assurance-maladie publique est confiée à une diversité de caisses d’assurance décentralisées et en complète autonomie de gestion, dont une forte proportion sont à gouvernance mutualiste. Toutefois, le système est aujourd’hui de plus en plus encadré par l’État fédéral et le nombre de caisses a fortement diminué (de 35 000 caisses à la fin du XIXe siècle à 105 caisses en 2022). De même, au Japon 85 associations d’aide mutuelle gèrent l’assurance-maladie obligatoire pour les employés publics nationaux et locaux, les enseignants et les membres du personnel des écoles privées. Ces mutuelles offrent les mêmes prestations que les autres régimes d’assurance-maladie obligatoire, mais fixent leur propre montant de cotisation en fonction de leurs dépenses annuelles.

Certains pays classés ici dans d’autres schéma, s’inscrivent pourtant également dans ce modèle de décentralisation, à l’exemple du Rwanda qui illustre l’absorption de mutuelles par l’Office rwandais de sécurité sociale. Ce dernier ne couvre cependant pas toute la population et d’autres systèmes interviennent pour les militaires, les étudiants et les entreprises privées. Le Maroc est un autre exemple avec une gestion des différents groupe sociaux économiques par trois grands acteurs: la Caisse Nationale des Organismes de la Prévoyance Sociale (employés du secteur public et étudiants), la CNSSCaisse Nationale de sécurité Sociale (salariés du secteur privé et indépendants) et la l’Agence Nationale de l’Assurance-maladie (population démunie). Le Maroc est cependant classé ici dans les schémas de délégation de gestion dans le cadre de la couverture des employés et retraités du secteur public.

Des mutuelles comme structures déconcentrées d’un système de PSS

L’expérience des mutuelles de santé communautaire a inspiré certains pays qui ont repris cette approche dans le cadre de programmes nationaux d’assurance-maladie à base communautaire. Ces programmes ont pour objectif de déployer un réseau de proximité géographique avec l’ensemble des communautés sur tout le territoire national, à l’exemple du Laos où l’AMBC a été implanté à l’initiative du gouvernement, avec l’appui de partenaires extérieurs), du programme «Décentralisation de l’Assurance-maladie» (DECAM) au Sénégal et du programme d’expansion de la santé éthiopien (Health Extension Program - HEP). S’ajoutent également les exemples du Rwanda et du Ghana, avant que les mutuelles soient absorbées et fondues dans le dispositif national d’assurance santé. Cet objectif est notamment résumé par le slogan du projet DECAM: «Une collectivité locale, une mutuelle de santé au moins». Dans ce cadre, le terme mutuelle ou AMBC désigne en réalité des guichets administratifs décentralisés faisant partie du secteur public ou parapublic, avec un certain aspect participatif des communautés.

Ce schéma peut intégrer deux niveaux d’intervention des mutuelles de santé ou AMBC:

-

les mutuelles sont de simples guichets qui se limitent à exécuter les procédures définies au niveau national; et

-

les mutuelles sont capables de proposer une couverture complémentaire ou d’offrir d’autres services à leur membres et conservent ainsi une certaine autonomie.

Encadré 8. Principales leçons apprises de l’implémentation de mutuelles/AMBC comme structures décentralisées

La déconcentration de l’assurance santé par la mise en place de mutuelles communautaires, sur l’ensemble du territoire vise à toucher toutes les populations à travers des structures de proximité. Les expériences des pays tels que l’Éthiopie, le Sénégal, le Ghana ou le Laos montrent que ce déploiement génère également la principale faiblesse de cette approche.

Dans les différents pays concernés, ces approches ont été bâties à partir d’expériences initiales prometteuses réalisées à petite échelle, mais dont les succès sont fragilisés au fur et à mesure du déploiement de l’AMBC et de sa généralisation. Celle-ci aboutit en effet à une dispersion des mutuelles communautaires et à une incapacité du promoteur national d’assurer une coordination, une supervision et un appui technique de qualité et e former les compétences nécessaires, au fur et à mesure de l’extension du système. Par conséquent, de multiples difficultés apparaissent au niveau des AMBC. Elles sont listées ci-après.

-

Manque de ressources humaines et de motivation des membres des comités de gestion interviennent bénévolement, en plus de leurs autres charges de travail professionnelles

-

Manque de budget et de moyens de fonctionnement

-

Déficit d’actions de sensibilisation et de communication

-

Dysfonctionnements dans les opérations d’enregistrement et de renouvellement des adhésions, la mise à jour des informations sur les cartes d’assurés, le dépôt des cotisations, etc.

-

Imprécision ou le non-respect des procédures de gestion et des directives nationales

-

Mauvaise gouvernance au niveau de certaines AMBC, le non-respect des directives nationales et des pratiques de corruption dans la gestion des demandes de remboursement des services de santé

-

Insuffisance d’application des mesures de contrôle des fraudes, de sélection adverse et de prévention des dérapages des coûts des prestations

-

Manque de coopération des prestataires de santé (non-respect des listes de médicaments et des tarifs, surfacturation, prestations fictives, erronées ou surchargées, délais de soumission des demandes de remboursement trop longs, etc.)

Ces difficultés tendent à décourager les nouvelles inscriptions et le renouvellement des adhésions ou d’inciter les ménages à ne renouveler leur adhésion que lorsqu’un besoin d’utilisation de services de santé est connu (chirurgie programmable, individu à fort risque de maladie dans un ménage, etc.) ce qui génère un risque de sélection adverse et entraîne des difficultés financières pour l’assurance-maladie, aggravée par une faible mutualisation des risques.

L’absorption

Un cas de figure observés à travers les études de cas est celui de l’absorption des mutuelles par le système PSS. Cette situation s’observe notamment au Laos, au Cambodge, au Rwanda après 2014 et au Ghana après 2003 où les mutuelles promues par des programmes nationaux ont été dissoutes et remplacées par des guichets ou autres structures décentralisées en charge des fonctions de proximité et de gouvernance locale. Cette approche est généralement justifiée par la volonté de renforcer l’efficience, la rationalisation et l’harmonisation de la couverture des populations.

Au Rwanda, par exemple, l’administration de l’assurance-maladie à base communautaire a été reprise et centralisée par l’Office rwandais de sécurité sociale (en anglais, Rwanda Social Security Board (RSSB)) à partir de 2015. Le personnel des mutuelles communautaires a été intégré dans le RSSB pour représenter l’assurance dans des guichets installés dans les structures de santé. De la même façon, au Ghana les 145 mutuelles de district qui fonctionnaient comme des régimes indépendants ont été, à partir de 2012, pour la plupart intégrées dans un système national d’assurance santé unique dont elles sont devenues des bureaux de district et dont la gestion technique et financière est assurée par l’Autorité nationale de l’assurance-maladie (NHIA). Au Cambodge, des régimes d’assurance-maladie à base communautaire généralement, soutenus, voire gérés généralement par une ONG internationale ou locale ont été dissous après 2018 et la couverture intégrée dans les régimes d’assurance-maladie sociale actuellement opérationnels gérés par le fonds national de sécurité sociale (NSSF). C’est également le cas au Laos où le régime des AMBC a été remplacé par «assurance-maladie nationale» reposant sur les taxes, sans prépaiement, mais avec le paiement d’un montant réduit lors de l’utilisation des services de santé; Les AMBC continuent cependant d’exister dans la capitale. Cette évolution est plus nuancée en Tanzanie où la gestion des AMBC a été reprise par le Fonds National d’Assurance-maladie (NHIF) qui transforme celles-ci en AMBC améliorées (improved Community Health Fund - iCHF) qui continuent d’appartenir aux districts et aux régions, mais avec une gestion technique assurée par le NHIF.

En France, une reprise de la délégation de gestion à des mutuelles historiques d’étudiants et de fonctionnaires a conduit à la fermeture de certaines mutuelles. D’autres ont cessés de participer à la gestion du régime obligatoire pour se cantonner dans la couverture complémentaire. La caisse d’assurance-maladie a par ailleurs proposé aux mutuelles de la fonction publique de nouveaux types de partenariat reposant notamment sur une gestion partagée et l’utilisation d’un même système d’information.

Des mutuelles en l’absence de régime de base de l’assurance publique

Au niveau mondial, le rôle des mutuelles se cantonne dans une majorité des pays à apporter une couverture complémentaire ou supplémentaire au régime de base, avec pour corollaire que peu de pays utilisent les mutuelles dans leur système de PSS pour la couverture de base (parmi ces derniers figurent ceux faisant l’objet ici d’études de cas).

Dans d’autres pays, l’absence de protection sociale en santé définissant les droits pour toute la population en termes de panier de soins et de protection financière a été à l’origine de la création et du développement de la mutualité au sein du monde du travail, notamment en Europe. Plus récemment, elle a motivé, dans des pays tels que le Burkina Faso, le Sénégal, le Mali et le Cambodge, avant les réformes récentes et la construction de schémas nationaux de PSS, la promotion d’organisation à forme mutualiste par des ONG ou partenaires extérieurs afin d’offrir une protection de base aux communautés, généralement identifiées sur une base géographique ou administrative (village, communes, district, etc.). Ces mutuelles communautaires sont ainsi généralement nées d’une dynamique exogène et mises en place dans le cadre d’une approche projet, sans législation garantissant un droit à la PSS pour les bénéficiaires, se développant ainsi dans un cadre souvent isolé. Leur déploiement s’effectue généralement par réplication d’une première expérience réussi, par une structure d’appui qui définit les paramètres techniques de l’assurance et reste fortement impliquée dans la gestion des mutuelles pendant la durée des projets. Un inventaire des mutuelles au Burkina Faso en 2020 montrait que des mutuelles mises en œuvre dans le cadre de projets réalisés par des ONG nationales et financés par des bailleurs de fonds n’étaient plus fonctionnelles après l’arrêt de ces projets, faute de suivi par les ONG (Burkina Faso, 2022). La même situation s’observe au Cambodge où des systèmes d’assurance-maladie à base communautaire ont été bâtis à partir d’un modèle d’organisation et de fonctionnement semblable et étaient gérés par des organisations non gouvernementales (ONG), avec le soutien des partenaires de développement. Ces systèmes ont commencé à décliner à partir de 2014 puis se sont arrêté en 2018, suite au retrait des projets d’appui.

Dans ces différents pays, les succès des expérimentations initiales à petite échelle ont été rapidement fragilisés lors de leur généralisation sur l’ensemble du territoire national, et de multiples difficultés ont été identifiées à travers les études de cas, en termes de gouvernance, de capacités humaines, matérielles et financières, d’efficacité des procédures, de coopération avec les prestataires, etc. auxquelles s’ajoutent l’incapacité des structures d’appui d’assurer une coordination, une supervision et un appui technique de qualité, au fur et à mesure de l’extension du système. Ces difficultés sont similaires à celles détaillées dans la encadré 8 concernant les structures décentralisées.

Encadré 9. Principales leçons apprises de l’implémentation de mutuelles/AMBC «par défaut», en l’absence d’existence d’un système national de PSS et leur reprise par les programmes AMBC

Les pays d’Amériques Latine ont abordé la problématique de l’extension de la protection sociale à partir des années 70. En Afrique, cette problématique commençait à faire l’objet de projets marginaux à partir du début des années 1990, avec le développement de systèmes à base communautaires mixant les pratiques d’entraide traditionnelles et les mécanismes d’assurance pour la couverture du risque maladie. Ces initiatives se sont multipliées avec les années 2000, promues par une grande diversité d’acteurs, afin de répondre aux besoins prioritaires des populations exclues des régimes formels de sécurité sociale. La vision alors largement partagée par l’ensemble des acteurs était que la multiplication des projets de mutuelles de santé devait finalement aboutir à une couverture pour tous.

Plusieurs leçons peuvent être tirées de cette dynamique de développement de mutuelles de santé communautaires. Diverses approches novatrices ont été développées et certaines mutuelles ont montré leur capacité à toucher une proportion importante d’individus à l’échelle d’une communauté ou d’organisations (exemple des producteurs de coton au Burkina Faso et au Bénin), avec de bons résultats en termes de protection financière apportée et d’impact sur l’utilisation des services de santé. Ces expériences ont également fortement contribué à la popularisation des mécanismes d’assurance par des populations de l’économie informelle et du monde rural.

Toutefois, malgré des expériences localement réussies, les systèmes mis en place ne couvrent globalement qu’une faible proportion de ces populations, disposent d’une faible capacité et de gestion et restent financièrement très fragiles. Globalement, ces systèmes implantés par des organisations d’appui et des financement externes dans le cadre d’approches projet ne sont pas aptes à mobiliser la confiance, le capital social ni les compétences techniques en gestion de la protection sociale (Sossa, 2010).

Par ailleurs, ces expériences ont généralement promu une vision verticale de la protection sociale avec des réponses cloisonnées pour chaque groupe de population, séparant ainsi les systèmes pour les plus pauvres, les travailleurs de l’économie informelle et du monde rural ou encore ceux du secteur formel, sans mécanismes transversaux de solidarité.

Type de fonctions exercées

Certaines fonctions semblent être plus déléguées que d’autres et/ou avec plus de succès. En particulier, l’ensemble des expériences de délégation donnait aux mutuelles conventionnées des responsabilités de proximité, c’est-à-dire de la gestion des affiliations, parfois collecte des contributions, gestion des bénéficiaires, gouvernance locale, gestion des remboursements/paiements de l’offre de soins.

La compilation très synthétique présentée dans le tableau ci-dessous ne peut traduire toutes les variations qui sont observées à travers les études de cas; elle permet en revanche de distinguer une tendance générale: le principale avantage recherché à travers la délégation de gestion est d’exploiter la relation de proximité des mutuelles auprès de certains groupes de population. Ceci est notamment le cas dans les contextes où l’économie informelle et le monde agricole rassemblent la très grande majorité des individus, avec toute la complexité qui en découle en matière d’identification, de capacité contributive et de recouvrement. Le rôle confié aux mutuelles communautaires dans le cadre des programmes de promotion de l’ABMC est dans ce cadre significatif. Les mutuelles communautaires sont développées sous la forme de mécanismes de gestion locale et participative, devant servir de porte d’entrée dans la PSS et de points de service pour une population très hétérogène et dispersée. Dans d’autres pays où l’économie formelle est plus largement développée et les individus plus facilement identifiables par la relation de travail et le cadre fiscal, le choix de la délégation repose également sur la proximité des mutuelles avec certains groupes cibles, mais se justifie plus par une volonté politique de préserver le rôle historique de mutuelles préexistantes, voire également des avantages acquis par les groupes socioprofessionnels à l’origine de ces mutuelles.

En revanche, les situations semblent plus variées pour les fonctions de décisions sur les paramètres de couverture, mise en commun des ressources, mutualisation des risques, financement (y compris les taux de contributions, si applicable) et les relations avec l’offre de soins au niveau national (contractualisation, négociations tarifaires). Ces fonctions sont centralisées et vues dans plusieurs pays comme la prérogative et le devoir des organes publics

Tableau

|

|

Décision sur les paramètres de couverture |

Mise en œuvre |

||||||||||

|

|

Population couverte |

Panier de soins |

Niveau de protection financière |

Réseau de prestataires de soins |

Information et promotion |

Affiliation |

Collecte des contributions (le cas échéant) |

Contractualisation avec l’offre de soins |

Paiement des prestations |

Prestation de services de soins |

Contrôle qualité |

Mécanismes de plaintes |

|

Allemagne |

|

|

|

|

X |

X |

X |

|

X |

X |

|

|

|

Belgique |

|

|

|

|

X |

X |

X |

X |

X |

X |

|

|

|

Burkina Faso |

|

|

|

|

X |

X |

|

X |

X |

|

|

|

|

Cambodge avant 2018 |

|

|

|

|

X |

X |

X |

X |

X |

|

X |

|

|

Colombie |

|

|

|

X |

X |

X |

|

|

|

X |

|

|

|

Côte d’Ivoire (1) |

|

|

|

|

|

X |

X |

|

X |

|

|

|

|

Éthiopie |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

France |

|

|

|

|

X |

X |

|

|

X |

|

|

|

|

Ghana |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

Japon |

|

|

|

|

|

X |

X |

|

|

|

|

X |

|

Laos |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

Mali (1) |

|

|

|

|

X |

|

X |

|

X |

|

|

|

|

Maroc |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

Rwanda |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

Sénégal |

|

|

|

|

X |

X |

X |

X |

X |

|

|

|

|

Tanzanie |

|

X |

|

|

X |

X |

X |

X |

X |

|

|

|

|

Uruguay |

|

|

|

X |

X |

X |

|

|

|

X |

|

|

(1) Fonction déléguées à des organismes de gestion déléguée (OGD) parmi lesquels les mutuelles

On observe ainsi une division des fonctions entre les organismes publics responsables de la PSS et les mutuelles délégataires:

-

Les organismes publics en charge de la PSS conservent plusieurs fonctions clé, dites de back office:

-

Dans l’ensemble des pays, les paramètres de couverture (panier de soins, taux de remboursement, taux de contribution, etc.) sont définis au niveau national et sont imposés aux mutuelles délégataires. Comme noté dans le tableau, les mutuelles dans certains pays (Cambodge, Éthiopie et Ghana) peuvent fixer ou moduler les montant de cotisation.

-

L’identification des prestataires de soins se fait généralement au niveau national, dans le cadre dans le cadre d’un processus d’agrément et de conventionnement national concerté, avec ou sans la participation des mutuelles.

-

Sauf dans le cas des AMBC, les risques et les ressources sont mutualisées au niveau régional ou national.

-

Le suivi et le pilotage du système de PSS et de la réalisation des tâches déléguées s’effectuent au niveau national, par le déléguant ou par un organisme public dédié.

-

-

Les activités déléguées aux mutuelles portent principalement sur les métier de l’assurance en lien direct avec les assurés et les prestataires de soins, dites de front office:

-

L’enregistrement et la gestion des adhésions, y compris des ménages pauvres exemptés de cotisation, avec l’appui des autorités administratives, traditionnelles et religieuses et parfois des agents de collecte pour faire du porte à porte, dans le cas des AMBC.

-

Le recouvrement des cotisations. La France et la Belgique se distinguent avec la mise en place d’organismes de sécurité sociale dédiés au recouvrement.

-

Le recueil et le traitement des plaintes des usagers est souvent du ressort des mutuelles délégataires, mais certains pays ont mis en place un mécanisme régional ou national spécifique.

-