Liberalización del comercio, resultados del mercado laboral y Trabajo Decente en México: el caso de las industrias automotriz y textil

Resumen

El presente estudio analiza los efectos de la liberalización comercial sobre el empleo y el mercado laboral de la industria manufacturera mexicana. Se pone énfasis especial en identificar el grado en que el cambiante desempeño de la industria en el comercio exterior fue acompañado de una mejora en las condiciones de trabajo hacia el empleo decente. Con este fin, se recurre a la aplicación del marco metodológico propuesto por la Organización Internacional del Trabajo (OIT) para el trabajo decente en combinación con el análisis insumo-producto para explorar posibles interrelaciones del comercio internacional y ciertos indicadores del trabajo decente en dos ramas de la manufactura en Mexico: la automotriz y la textil.

Se seleccionaron estas dos ramas por sus diferencias en su estructura industrial, en sus roles en las cadenas globales de valor (CGV) y en su dinamismo en las décadas recientes. Con el giro hacia la apertura comercial de mediados de los 1980s, y la firma del TLCAN en los 1990s, la industria automotriz se ha convertido en la joya de la corona del auge exportador de país. La industria textil, en contraste, ha sido de las que ha sufrido impactos severos en la medida en que la liberalización comercial se tradujo en una mucho mpas intensa competencia en el mercado interno a la vez que fortaleció su presencia en las CGV. Un aporte fundamental del presente estudio fue la construcción de series de tiempo de indicadores de trabajo decente para estas dos industrias en México, con base en los lineamientos de la OIT y con información oficial. Con base en estos indicadores, y tomando en cuenta las reformas regulatorias instrumentadas en el país y su relación con los tratados de libre comercio que a firmado México con EUA y Canadá -siendo el más reciente el T-MEC- en la presente investigación se detectan diferencias significativas entre ambas industrias en lo que concierne a sus avances hacia el empleo decente; diferencias que hasta cierto punto pueden explicarse por su dispar desempeño en área de comerci exterior. Con base en los resultados obtenidos, el estudio cierra con una serie de recomendaciones para ayudar a fortalecer el avance en México hacia el trabajo decente.

Introducción

Durante décadas, México ha sido y continúa siendo ejemplo emblemático de las reformas estructurales afines al libre mercado. Estas reformas implicaron, en especial, el compromiso continuo con la apertura comercial y los acuerdos subregionales de libre comercio. Se ha escrito mucho sobre los efectos mixtos de este paquete de reformas en las trayectorias de estabilización económica y crecimiento del país. Por una parte, hay un consenso de que su gestión de la inflación y el desempeño fiscal —medido estrictamente en términos del equilibrio presupuestal como proporción del PIB— fue estelar. Por la otra, a pesar del dinamismo de las exportaciones manufactureras, la economía permanece entrampada en una senda de crecimiento lento y creación insuficiente de empleo.

Unas cuantas industrias han penetrado los mercados globales de manera espectacular, entre las que destaca la automotriz. Pero no han sido capaces de arrastrar al resto de la economía hacia una trayectoria de expansión elevada y sostenida. De hecho, el desempeño general del sector manufacturero en cuanto a sus encadenamientos internos —hacia atrás y hacia adelante—ha sido decepcionante. Entre 1960 y 1982 su PIB real se expandió a una tasa anual promedio de 5.4% y fue el motor de crecimiento de la economía mexicana. Posteriormente, comenzó a perder esa capacidad y momentum. De 1985 a 2012 su PIB real tuvo un crecimiento menor, en promedio, al 3% anual. Desde entonces se desaceleró y crece apenas a un 2% anual en promedio (véase Cordera, 2012; Sánchez Juárez, Loría y Moreno-Brid, 2018). Ese pobre desempeño, agravado por una contracción absoluta en 2019-2020 se tradujo en una creación insuficiente de empleo en el sector manufacturero, lo que contribuyó a la ampliación del sector informal y a un mercado laboral más precarizado (De la Cruz, 2012; Samaniego, 2020, Heath, 2020).

Los resultados mencionados líneas arriba son bien conocidos. Pero hay menor claridad sobre cuáles han sido los efectos de la liberalización comercial en el mercado laboral de México cuando se consideran cuestiones que van más allá del número de empleos o la evolución de los salarios reales. En un esfuerzo para lograr una comprensión más de fondo de las condiciones del mercado laboral y su relación con el comercio, la Organización Internacional del Trabajo construyó una caja de herramientas de indicadores de Trabajo Decente para registrar los aspectos multidimensionales de las condiciones del trabajo y los derechos laborales (véase ILO, 2008 y 2013). Esta contribución innovadora ha pasado a formar parte de los debates principales sobre el desarrollo social y económico. Al respecto, la Asamblea General de las Naciones Unidas aprobó la Agenda 2030, en septiembre de 2015. Con sus 17 objetivos de desarrollo sostenible (ODS), la Agenda es “un llamado universal para poner fin a la pobreza, proteger el planeta y garantizar que todas las personas gocen de paz y prosperidad para 2030”.1 Como una condición necesaria para que todas las personas sean dignas beneficiarias del progreso, estipuló que el empleo debe garantizar protección social, seguridad laboral, ingreso justo para los trabajadores, que promueva integración social y ofrezca las mismas oportunidades para hombres y mujeres. El conjunto de objetivos conocido como

Puede afirmarse con seguridad que el concepto integral de Trabajo Decente

El presente estudio está fundamentado en ese compromiso. Aplica el marco de la OIT sobre Trabajo Decente, más análisis de insumo-producto, para explorar relaciones seleccionadas entre el comercio internacional y el trabajo —de manera más específica, el Trabajo Decente— en las industrias automotriz y textil en México. Ambas son relevantes en la manufactura de México —no necesariamente en los mismos aspectos— pero tienen diferencias esenciales en cuanto a su estructura organizativa y de empleo, participación extranjera y dinámicas en las cadenas globales de valor (CGV). Incluso las políticas de desarrollo que se han puesto en marcha en éstas tienen diferencias importantes. La industria automotriz ha sido beneficiaria de muchos programas especiales de desarrollo en México. Ya desde la década de los setenta era muy importante en el país y se volvió todavía más con el giro en las políticas hacia la liberalización del comercio, y se la considera la joya de las exportaciones mexicanas. Sin embargo, la industria textil sufrió un impacto severo en tanto que la apertura comercial trajo consigo una mayor competencia en el mercado nacional. No obstante, hasta cierto grado, ha respondido al desafío de la exportación y actualmente participa en las CGVs.

De acuerdo con el INEGI (2018), entre 2003 y 2018 la producción manufacturera global en México creció 82% en términos reales.3 Este auge en la exportación empezó, de hecho, años atrás, con orígenes mezclados que se encuentran en parte en las políticas de industrialización de la década de los setenta y en parte en la liberalización del comercio puesta en marcha a mediados de los ochenta. En este, digamos, proceso de globalización de la manufactura mexicana, la industria automotriz y la de textiles no siguieron caminos idénticos. En el caso de la industria automotriz, la inversión extranjera directa constituyó un factor esencial para impulsar su papel en las CGV. De acuerdo con Ruiz (2016), México ha sido el país de América Latina que mejor se ha posicionado en esta industria. De 2003 a 2018, la proporción de su producción global relativa a su total nacional pasó de 11% a 34%, y en lo que se refiere a la generación de valor agregado bruto, aumentó de 9% a 21%. En este período, la industria textil presenta un desarrollo muy distinto. La proporción de su producción global en realidad disminuyó de un registro que ya era bajo de 4% del total, en 2003, a sólo 1% en 2018. El declive en el valor agregado bruto fue similar, de 3% a 1%. De hecho, sus venturas en cuanto a su inserción comercial no podrían ser más diferentes.

En este estudio examinamos en qué grado su diferente evolución respecto al comercio exterior se corresponde, o no, con la evolución de sus condiciones de empleo y de trabajo. En relación con esto, un objetivo metodológico clave es construir un conjunto de series de tiempo de indicadores relevantes del

El documento se organiza de la siguiente manera. Después de la introducción, la sección siguiente presenta un panorama resumido de las políticas comerciales, industriales y laborales de México durante las últimas tres décadas, es decir el periodo ya cuando se abandonó la estrategia de industrialización vía sustitución de importaciones y se optó por la apertura comercial y políticas neoliberales. Se presta atención a las reformas del mercado laboral y sus vínculos con los acuerdos comerciales, incluyendo el T-MEC. La tercera sección se enfoca en la participación de México en el comercio de CGV con base en indicadores del valor agregado en las exportaciones y en los empleos creados en las industrias automotriz y textil. Los resultados se apoyan en análisis insumo-producto. La cuarta sección continúa el análisis de la evolución del

México: políticas comerciales, industriales y laborales desde los años ochenta

Como se mencionó en la introducción, a principios de los 1980s, en las secuelas de una aguda crisis fiscal y de balanza de pagos, México dio un giro mayúsculo en su estrategia económica a favor de las reformas de mercado. Abandonando su agenda tradicional de desarrollo orientada por el Estado, los mercados nacionales se abrieron de forma unilateral a la competencia extranjera. El discurso oficial pasó a ser que la estabilización macro —entendida como disciplina fiscal e inflación baja— en el contexto de mercados abiertos, sin distorsiones creadas por la intervención del sector público, aseguraría la asignación eficiente de recursos para lograr una elevada y persistente expansión económica, en que las exportaciones de manufacturas serían el motor de crecimiento. El supuesto fundamental era que, con la nueva agenda orientada por el mercado, la inversión privada se dispararía y modernizaría la estructura productiva de México, y su resultado sería un periodo de expansión económica fuerte impulsado por las exportaciones.

Con la adopción de las reformas neoliberales, la política industrial pasó a ser considerada como una reliquia, producto de la injerencia excesiva del Estado en los asuntos económicos. Ésta pronto fue remplazada por una política comercial en el conjunto de instrumentos de la agenda de desarrollo. Se canceló la mayoría de las intervenciones y programas del sector público para promover la industrialización, incluyendo el retiro gradual de políticas activas cuyo objetivo era estimular la producción manufacturera o las exportaciones. A nivel nacional, la política industrial sobrevivió, pero circunscrita a iniciativas para corregir fallas de mercado. Estaba restringida a reducir la burocracia y a “nivelar el terreno” para las pequeñas y medianas empresas. Las microfinanzas se convirtieron en su instrumento principal. Con excepción del programa de fomento a la actividad de maquila para comprar insumos de EUA y reexportar el producto final libre de gravámenes a Estados Unidos y algunas excepciones en las industrias automotriz, aeronáutica y de software, se eliminaron todos los programas sectoriales a nivel nacional.5 En algunas entidades federativas, las políticas industriales activas han sobrevivido, sobre todo para atraer la inversión extranjera directa con el propósito de fortalecer actividades seleccionadas, inter alia en Querétaro, Jalisco y Aguascalientes.6 Un beneficiario de tales medidas fue la industria automotriz. No obstante, hay que señalar que su éxito está basado en el programa de desarrollo puesto en marcha a finales de la década de los setenta7 y, después, apoyada en el trato especial que siguió recibiendo bajo el TLCAN y en alguna forma continuará con el T-MEC.

Las reformas de mercado han sido el

En esta materia, el panorama con López Obrador (2018-2024) permanece sustancialmente sin cambios. A la fecha, su administración no tiene ninguna política activa para promover inversión, innovación, tecnología o generación de valor agregado en el sector manufacturero. La política industrial está restringida por los compromisos de apertura comercial. Así, fijó como prioridad clave preservar el TLCAN —ahora en su versión renegociada como T-MEC— no obstante las condiciones más estrictas sobre las regulaciones laborales de México y mayores restricciones comerciales (Moreno-Brid, 2020). A diciembre de 2020 las principales políticas económicas para la promoción de la transformación estructural en México son: fomentar la competencia y antimonopolio, desregulación, liberalización comercial y facilitación de la actividad empresarial. Además, no se han presentado iniciativas a nivel federal para tratar de crear nuevas ventajas competitivas.

En este largo proceso de reformas, ¿Qué pasó con el trabajo? Como lo han analizado Bensusán (2020) y Moreno-Brid y Ros (2010), de la década de 1940 a 1970, con el Estado mexicano consolidado ya como el actor legítimo promoviendo el desarrollo económico y social, enormes contingentes encontraron empleo y algún tipo de protección social en una economía en rápida expansión, impulsada por la industrialización. Sin embargo, la desaceleración económica de largo plazo que empezó en la década de los ochenta trajo consigo una creciente informalidad y una precarización del mercado laboral en tanto que la creación de empleos no mantuvo el paso con la expansión de la fuerza de trabajo. El cambio en las prioridades de la política macroeconómica poniendo en primer lugar contener la inflación condujeron a una fase de represión salarial. La política del salario mínimo permitió un deterioro de los salarios reales al ajustarlos solo parcialmente en su pérdida de poder adquisitivo. La política laboral se convirtió más en un instrumento implícito de la estabilización macroeconómica que en una herramienta para promover el Trabajo Decente. Los bajos salarios, vinculados a una fuerza de trabajo escasamente calificada, pasaron a ser vistos como la ventaja comparativa de México en la manufactura mundial. No sorprende que el salario mínimo se fijó como ancla para reducir la inflación. Su poder adquisitivo cayó a niveles muy por debajo del monto necesario para cubrir la canasta básica de bienes y servicios. En este proceso, los sindicatos independientes empezaron a considerarse más como un obstáculo a la inversión privada que como un socio que protegiera los derechos laborales en un proceso de transformación estructural y expansión económica sostenida de largo plazo. De hecho, a excepción de los de empresas paraestatales con fuerte poder político, los sindicatos fueron incapaces de lograr para sus afiliados beneficios significativos muy por encima de la norma. Hay que poner énfasis en que, históricamente en México, desde la década de 1920 y hasta los años ochenta —con contadas excepciones— los sindicatos eran más un instrumento de regímenes autoritarios que de protección de los derechos de los trabajadores (véanse

El TLCAN -la cumbre de la apertura comercial y de las reformas de mercado en México- fue un factor que aparentemente tenía la posibilidad de cambiar esto en su afán de crear en América del Norte una región con virtualmente libre comercio y flujo de capitales. Cuando entró en operación, en 1995, se levantaron prácticamente todas las barreras al comercio subregional. En unos cuantos sectores —como agricultura, finanzas, automotriz y autopartes— las medidas de protección comercial se eliminaron gradualmente a lo largo de un periodo de 15 años. Un pequeño grupo de actividades, incluyendo la extracción petrolera, permaneció bajo protección durante un período mucho más largo. El TLCAN ofreció la esperanza, si no es que la promesa, de estimular el crecimiento impulsado por las exportaciones y la creación de más y mejores trabajos en México. Tales esperanzas se basaban en dos supuestos: el primero era que el acceso prácticamente irrestricto al mercado estadounidense estimularía las economías de escala en México y detonaría un auge de la demanda externa y del empleo. Presuntamente, la creación de empleos se fortalecería en México pues se especializaría en manufactura intensiva en mano de obra, mientras que sus socios en las intensivas en capital. El segundo era que, al cimentar su posición como socio comercial privilegiado de Estados Unidos y Canadá y su orientación favorable a la libre competencia, la inversión privada se dispararía en México, modernizaría la planta y el equipo productivos lo que aumentaría las exportaciones y el potencial de crecimiento económico.

El TLCAN se expandió formalmente para incluir dos acuerdos paralelos y complementarios: uno sobre el trabajo y otro respecto a consideraciones ambientales. El Acuerdo de Cooperación Laboral para América del Norte (ACLAN) se presentó en 1993 como su componente formal.9 Su prioridad era “crear nuevas oportunidades de empleo y de mejorar las condiciones de trabajo y los niveles de vida en sus respectivos territorios, y proteger, ampliar y hacer efectivos los derechos básicos de los trabajadores”. El propósito de este acuerdo paralelo, impulsado por la administración Clinton, era el de tranquilizar a las críticas en Estados Unidos que temían que el acuerdo detonaría la reubicación de las plantas manufactureras hacia México, atraídas por sus bajos salarios y arcaicas regulaciones laborales.10 Como lo documentan Campa

Una motivación clave detrás de la introducción de los acuerdos paralelos laborales en el TLCAN fue la perspectiva de algunos sectores en Estados Unidos de que México incurría en una forma de dumping social de sus exportaciones vía sus magros salarios. El equipo de negociación de Estados Unidos y Canadá quería imponer a México la obligación de modificar su legislación en esa dirección. Sin embargo, los tres socios reconocieron en ese momento, por escrito, que la legislación laboral mexicana era más estricta que la de Estados Unidos en cuanto a negociación colectiva y libertad sindical, y el acuerdo de cooperación laboral se aprobó sin imposición alguna de esa índole.11 (véase Puyana, 2018). El ACLAN incluyó los siguientes principios rectores: “i) la libertad de asociación y el derecho a organizarse; ii) el derecho a la negociación colectiva; iii) el derecho de huelga; iv) la prohibición del trabajo forzado; v) restricciones sobre el trabajo de menores; vi)

En cierta medida, estos principios se habían considerado ya en las normas laborales de los tres socios. En un espíritu de mayor cooperación que confrontación, el ACLAN dejó abierta la opción de empezar una controversia legal que condujera a la aplicación de sanciones comerciales a un miembro por los otros, sólo como último recurso en caso de no cumplimiento de la legislación laboral nacional.

¿En qué medida el TLCAN contribuyó a lograr una modernización de la regulación laboral, un incremento salarial y una mejora de las condiciones laborales en México? No mucho, por lo menos en términos formales. De hecho, desde su puesta en marcha el marco legal y regulatorio del mercado laboral de México no tuvo por años alteración significativa (véase Bensusán, 2020c). La primera reforma laboral relevante se promulgó en 2012, como piedra angular del Pacto por México, el ambicioso paquete de reformas de mercado de segunda generación.

La revisión de la legislación laboral en 2012 fue la primera vez que de forma explícita —y de manera destacada— se introdujera la noción de Trabajo Decente en el marco legal y normativo mexicano. El Trabajo Decente y la productividad laboral se establecieron entonces como dos prioridades clave de la estrategia de crecimiento económico y de la segunda ola de reformas del mercado. De manera explícita, la reforma se propuso eliminar las numerosas restricciones para contratar y despedir, así como la creación de un marco normativo formal para la contratación externa (

Es complicado evaluar los resultados de la reforma laboral de 2012, debido a que se implementaron al mismo tiempo diez o más reformas de fondo.12 Además, en México, muy pronto empezó a tomar forma una perspectiva diferente sobre la normatividad laboral, mucho más en línea con el criterio moderno y democrático de la OIT respecto al papel y responsabilidades del Estado, del sector empresarial y de los sindicatos. De hecho, en 2015 y 2016 empezó un cambio en la política de salarios mínimos para ponerla finalmente en una ruta de reversión de su deterioro de larga data. Crecientes presiones políticas internas, protestas sociales y el desencanto —que en última instancia dio lugar al voto masivo a favor de López Obrador— explican ese cambio en la política laboral. Pero también hay que reconocer la presión ejercida sobre México para cambiar su legislación laboral en las negociaciones para incorporarse al Acuerdo Amplio y Progresista de Asociación Transpacífico (CPTPP por sus siglas en inglés) y en las que le llevaron a la firma del T-MEC. De hecho, en las negociaciones del CPTPP, se dejó claro a México que un requisito ineludible era cambiar su marco legal y reglamentario en materia laboral. Se señaló explícitamente que cada parte debía adoptar y mantener en sus normas laborales una serie de derechos esenciales, incluyendo la libertad sindical y el reconocimiento efectivo del derecho a la negociación colectiva (véase el apéndice). La prioridad que el gobierno mexicano asignó a la membresía del CPTTP fue tan alta, que el 24 de febrero de 2017 se aprobó una reforma laboral significativa en el Congreso que modificó el artículo 123 de la Constitución Política de los Estados Unidos Mexicanos a fin de actualizar el sistema legal laboral en el ámbito sindical, en línea con el enfoque progresista de la OIT.

Retomando el tema sindical, tal como se mencionó antes, tres décadas de reformas de mercado junto con un lento crecimiento económico deterioraron el mercado laboral y trajeron consigo una reducción sustancial y persistente de su fortaleza y poder de negociación. Los sindicatos se volvieron prácticamente irrelevantes en la vasta mayoría de actividades económicas. Asimismo, la estructura del empleo en México conlleva obstáculos mayúsculos a la presencia de sindicatos fuertes: 60% del empleo es informal, sin acceso a seguridad social, y casi la mitad de todos los asalariados se encuentran en

La presión que ejerció el gobierno de Estados Unidos sobre México en la renegociación del TLCAN en lo relativo a la legislación y reglamentación laboral fue más dura, mucho más que la experimentada en las negociaciones del CPTPP. Una razón detrás de esto fue la creencia firme del gobierno de Estados Unidos —así como de varios actores económicos y políticos de ese país, incluyendo los sindicatos— de que el éxito de México en la transformación que hizo de su industria automotriz convirtiéndola en un actor clave en los mercados mundiales se debía al “

En cualquier caso, hay consenso de que el TLCAN contribuyó al enorme éxito de México, ya por más de dos décadas, en atraer inversión extranjera directa a su industria manufacturera. Para evaluar la transformación de la economía mexicana desde entonces, es útil dar una mirada de largo plazo a la evolución de la formación de capital fijo y de la actividad económica. Lo primero que llama la atención es que la contribución de la inversión a la expansión económica se redujo en comparación con la que tuvo antes de la puesta en marcha de las reformas de mercado (incluido el TLCAN). De hecho, de añadir un punto porcentual a la tasa media de crecimiento anual del PIB en los 1960s y 1970s, su aporte cayó a siete décimas de punto porcentual tanto en 1995-2008, como en 2010-2015 (véase Moreno Brid

¿Cómo le fue a las industrias textil y automotriz en la transformación estructural que experimentó la economía mexicana desde 1990? Para empezar a responder esta pregunta, Moreno-Brid et al. (2017) calcularon las tasas medias de crecimiento anual del PIB y del acervo de capital fijo en términos reales durante 1990-2014 para cada actividad manufacturera (incluyendo estas dos) y las compararon con los datos correspondientes para el sector en su conjunto. Las cifras muestran un contraste marcado. En este periodo, en la industria manufacturera agregada, el acervo de capital fijo se expandió a una tasa media anual de 4.4% y el PIB de 2.5%. Las cifras correspondientes al sector textil son mucho menores. La rama 315 correspondiente a ropa e indumentaria registró una contracción anual promedio de -0.2% en su acervo de capital fijo y una tasa media anual de alza del PIB de sólo 1.8%. Las cifras de otros productos textiles (rama 314) no dieron mucho mejores resultados: 0.0% y 1.4%. Claramente, la industria textil en conjunto se ha rezagado tanto en su acumulación de capital fijo como en el crecimiento del producto. La industria automotriz muestra una imagen distinta. La rama 336, correspondiente a equipo de transporte, fue una de las actividades manufactureras más dinámicas; la tasa media anual promedio de crecimiento de su acervo de capital fijo fue de 6.7% y de su PIB real, de 4.5%. Es importante destacar que estas cifras cubren la acumulación de capital fijo tanto de inversionistas extranjeros como de nacionales. De hecho, inversiones enormes de fabricantes de automotores y autopartes americanos, europeos y asiáticos fortalecieron el rol de México como plataforma de exportación para penetrar el mercado de los Estados Unidos.

Cabe afirmar que el TLCAN ayudó a transformar y modernizar partes del aparato industrial de México. Esta transformación estuvo acompañada de una mayor polarización de la industria mexicana, al crear unos cuantos “ganadores” espectaculares —entre ellos, la automotriz— pero no los suficientes para insertar a la economía mexicana en su conjunto en una senda de crecimiento rápido y sostenido.

Tanto la administración de Peña Nieto (2012-18) como la actual colocaron como primera prioridad lograr un acuerdo en la renegociación del TLCAN —que sería renombrado T-MEC— impuesta por el gobierno estadounidense. Una condición crucial planteada en esa renegociación fue que el Congreso de México debía aprobar la Ley Federal correspondiente a la enmienda constitucional del artículo 123, promulgada en 2017. En principio, esta condición estaba en línea con la promesa del nuevo gobierno de instrumentar una reforma laboral para proteger los derechos de los trabajadores y reequilibrar su posición negociadora

Estos cambios alimentan esperanzas de que podrían empezar a reconocerse y respetarse por completo los derechos laborales y la acción colectiva. De lo contrario, y más allá de presiones sociales y políticas que se den internamente, el T-MEC tiene una serie de mecanismos de sanción prácticamente automáticos, que impondrían restricciones comerciales a las exportaciones mexicanas en caso de violaciones a su legislación laboral. De hecho, “establece un Mecanismo de Respuesta Rápida, primero en su clase, que prevé el seguimiento y la observancia expedita de los derechos laborales en México en sus plantas, respetando la soberanía y el debido proceso”.13 Este mecanismo “se enfoca en vigilar la negación de derechos laborales específicos, tal como se define en el T-MEC, y establece sanciones fuertes que penalizan rápidamente (e incluso prohíben) ciertas importaciones. Una violación regulatoria específica por parte de México puede ser denunciada por contrapartes externas a petición del gobierno de Estados Unidos (véase USTR 2020, Hutman, Hafeez y Torrico, 2020, y King y Spalding, 2020). Además, el T-MEC impone restricciones adicionales al comercio de la industria automotriz mexicana. Entre éstas, la que se ha analizado a mayor profundidad es la “regla de Valor de Contenido Laboral (VCL)” -primera en su clase- que exige que de 40 a 45 por ciento de la composición del auto sea producida en plantas de América del Norte cuyos trabajadores perciban salarios en promedio de 16 dólares la hora o más. 14 (véase USTR 2020a). Dicho monto salarial está muy por encima del promedio en México. Es demasiado pronto para predecir, mucho menos para evaluar, el impacto del T-MEC junto con el de la Nueva Ley Federal del Trabajo sobre la evolución del Trabajo Decente en México. En cualquier caso, el desafío para México sigue siendo el mismo: ¿Cómo lograr que la economía entre en una trayectoria dinámica de expansión de largo plazo elevada, sostenible y sustentable que garantice a su población Trabajo Decente? El logro de este objetivo exige una combinación de políticas que va mucho más allá de las herramientas meramente comerciales y laborales. Ciertamente debe contemplar,

Una vez reconocida la necesidad de comprender la relación entre el comercio internacional y el Trabajo Decente, procedemos a analizar la evolución de estas cuestiones en la industria textil y la automotriz en México. Distinguimos entre la producción que es parte del comercio tradicional —bienes y servicios finales— y aquella que es parte de cadenas globales de valor (CGV). En la siguiente sección consideramos la creación de empleos en ambos tipos de producción, así como sus eslabonamientos hacia atrás y hacia adelante en materia de empleo. En la sección subsecuente profundizamos el análisis de la evolución del Trabajo Decente en las dos industrias.

Desempeño de México en cadenas globales de valor: exportaciones y empleo

2.1 Las industrias automotriz y textil en México

Tal como lo expuso la OIT, para identificar el impacto del comercio internacional en la actividad económica y en el empleo es indispensable tomar en cuenta la evolución de las cadenas globales de valor (CGV). Como se sabe, el concepto de CGV se refiere al cruce entre fronteras de bienes, inversión, servicios, conocimiento y personas asociadas con una red internacional de producción (Amador y Cabral, 2016). De esta forma, el estudio de las CGV permite una mejor comprensión de la dispersión geográfica de las actividades económicas, los agentes participantes y las tareas que desempeñan en estos procesos las economías desarrolladas, por un lado, y aquellas en desarrollo, por otro (Meyer-Stamer y Waltring, 2006). Quizá el avance más significativo en el análisis de las CGV ha sido la disponibilidad de información cuantitativa que distingue flujos comerciales en cuanto a su valor agregado. Destaca la disponibilidad de matrices insumo-producto que —junto con la aplicación de la matriz inversa de Leontief (1936)— ha permitido desagregar el valor de las exportaciones y distinguir conceptos que en las estadísticas de comercio erróneamente contabilizan “más de una vez” el valor de los bienes intermedios.

Actualmente, varias investigaciones han documentado que gran parte del comercio mundial corresponde a la fragmentación de los procesos de producción en CGV. Diversos autores han propuesto metodologías para este análisis (Hummels et al., 2001; Johnson y Noguera, 2012; Stehrer, 2012; Koopman et al., 2014; Arto et al., 2015). En este estudio damos seguimiento a las contribuciones de Wang et al. (2013), con la descomposición completa de la información de exportaciones a nivel bilateral y sectorial, en cuatro categorías i) valor agregado interno (VAIX), ii) valor agregado externo (VAEX), iii) valor agregado reexportado al país de origen (VRPO) y iv) Doble conteo puro (DCP). El VAIX corresponde al valor generado en el país de análisis —en nuestro caso, México— y puede referirse a bienes finales o intermedios procesados en los países destino. El VAEX, en cierto sentido, se origina en un país extranjero con la producción de algunos insumos que se exportan y que se importan por el país de análisis como bienes de tipo intermedio o final. Siguiendo a Koopman et al. (2011) —quienes combinan el uso de VAIX con el VAEX— recurrimos a los dos indicadores para medir el grado de participación de los países en la producción compartida. El primero mide la participación del país como “proveedor” de valor agregado, mientras que el segundo la registra como “usuario” del valor agregado incorporado de otros países, medidos ambos como proporción de las exportaciones. Nos valemos de estos indicadores para centrarnos en dos características: i) la importancia de México en la red de comercio mundial de los países seleccionados y ii) el nivel de participación de México en este tipo de comercio en relación con el total de sus exportaciones.

Para ello, nos basamos en la World Input-Output Database (WIOD), versión de 2014 (Timmer

En la revisión 3 de la CIIU, el equipo de transporte incluye, junto con la industria automotriz, otros tipos de vehículos como buques y embarcaciones, locomotoras de ferrocarril y tranvías, aeronaves y naves espaciales. Empero, de acuerdo con las cuentas nacionales de México (INEGI, 2020), el PIB en la industria automotriz representa en promedio un 93% de las actividades relacionadas con equipo de transporte, a lo largo de los años cubiertos en el presente estudio. Más aún, según la información de las empresas que se dedican principalmente a la exportación, el valor agregado de la industria automotriz representa, en promedio, 98% del sector de equipo de transporte entre 2003 y 2011 (INEGI, 2018).

El desglose de Wang-Wei-Zhu identifica el flujo bilateral de valor agregado entre un par de países para cada sector, lo que nos permite presentar este intercambio como una red mundial de valor agregado. Este tipo de análisis destaca la relación entre países, así como la importancia relativa de países individuales en lo que respecta al conjunto completo de participantes. En la gráfica o grafo de la “red”, cada país (o grupo de países como es el caso de UE15 y UE13) representa un nodo, y el valor agregado interno exportado del país

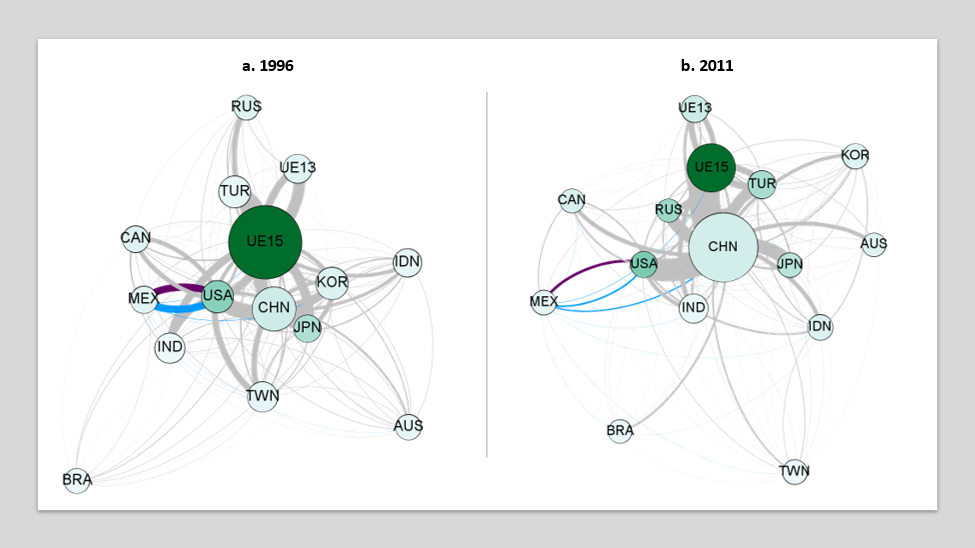

La figura 1.a muestra la red global de VAIX en las exportaciones de textiles en 1996. La UE15 es el exportador e importador líder de VAIX, principalmente debido al comercio interior en la región europea, donde China es el segundo exportador significativo de VAIX, al comerciar con casi todas las economías en la gráfica. Estados Unidos (USA) es el principal importador de VAIX. La imagen cambia drásticamente en 2011 (figura 1.b) cuando China es el principal exportador en esta red y sus enlaces son considerablemente más gruesos que aquellos del resto de los países en la gráfica, donde son especialmente importantes aquellos que se dirigen hacia la UE15 y USA. En 1996, México exportó VAIX principalmente a Estados Unidos y, en menor grado, a CAN, la UE y BRA. Por otra parte, México recibió VAIX tanto de Estados Unidos como de TWN, CAN, CHN, AUS, KOR y UE15 en orden de importancia. La posición de México en la red global de VAIX en textiles se concentró en el comercio con USA. En 2011, incluso disminuyeron sus enlaces con USA en favor del comercio con CHN.

La entrada de China a la OMC en 2002 y la conclusión del Acuerdo Multifibras en 2005 —lo cual eliminó las tarifas— así como el largo periodo de preparación de los países asiáticos, y en especial la liberalización del comercio de China, crearon las condiciones para el crecimiento impresionante de las exportaciones chinas en escala global y, en particular, a USA. En términos generales, desde 2002 México se ha visto desplazado por China como el principal proveedor de Estados Unidos. La competencia entre China y los países latinoamericanos —como México— radica no sólo en el reducido costo de la fuerza de trabajo. También reside en la capacidad para generar economías de escala, insumos de bajo costo —en muchos casos producidos internamente—, avances tecnológicos crecientes, financiamiento y experiencia en procesos de paquete completo; en comparación con la proximidad a los mercados y la capacidad de respuesta rápida ante cambios en la demanda y en los compradores (véase Cárdenas Castro y Dussel Peters, 2007).

Figura 1. Valor agregado nacional en la red mundial de exportaciones: textiles 1996 y 2011

Fuente: elaboración propia con base en WIOD.

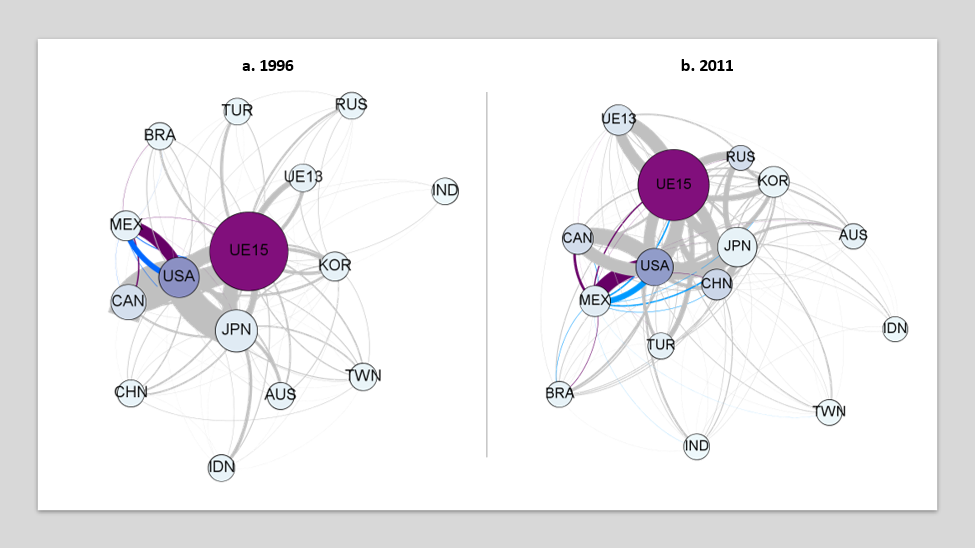

La figura 2 muestra la red global de VAIX en el rubro equipo de transporte. UE15, JPN y USA son los actores más relevantes en esta red, pero México y Canadá desempeñan también un papel significativo. Son de particular importancia las conexiones entre JPN y USA, y USA y CAN, como lo muestra el grosor de las aristas. Para 2011 los cambios notables fueron que, a diferencia de la red textil, los vínculos se diversificaron, hubo participación de un mayor número de países, como lo muestra el grosor de los enlaces. En este sentido, muestra los reajustes espaciales de la industria automotriz entre la década de los noventa y 2010, cuando los actores principales de esta red redujeron su presencia, mientras que BRA, IND, MEX, KOR y, de manera más importante, CHN, incrementaron su participación; esta última se convirtió en el líder de la producción mundial en la industria desde 2010. Aun así, empresas con sede en JPN, USA y la UE15 continuaron con su predominio en esta cadena (Toyota, General Motors, Volkswagen, Ford y Hyundai) (Dussel Peters y Gallagher, 2013).

Figura 2. Valor agregado nacional en la red mundial de exportaciones: equipo de transporte, 1996 y 2011

Fuente: elaboración propia con base en WIOD.

La figura 2 muestra estas tendencias. Los actores más importantes son los mismos, pero los enlaces son menos gruesos y aquellos de otros países son mayores que en 1996. Uno de estos países es México, pues todas las líneas son más gruesas, especialmente la que tiene con USA. En esta industria, México exporta más VAIX de lo que recibe de otros países, principalmente porque el intercambio con USA sigue esa dirección. De hecho, esta actividad tiene el mayor excedente comercial en México, en manufactura, para todo el periodo. En 2019 ascendió a 88 867 millones de dólares (Banxico, 2020). A diferencia de la industria textil, la automotriz está en un estado avanzado de integración con USA, a tal grado que algunos autores se refieren a ésta como la cadena regional de autopartes-automóviles con modelos regionales, insumos, productos y procesos (Dussel Peters y Gallagher, 2013).

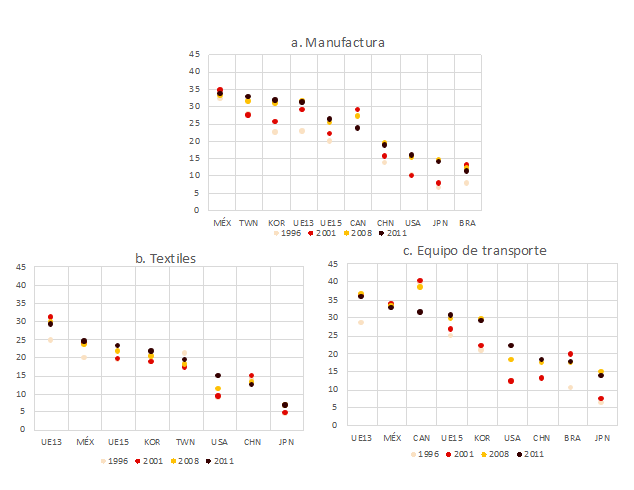

Es crucial resaltar el papel de México en la red de cada industria. Sin embargo, también necesitamos identificar cómo participa México en las CGV relacionadas con estas actividades. Una manera de hacerlo es considerar el VAEX como porcentaje de las exportaciones. Trazar la línea del VAEX en la exportación bruta de un país, como en la figura 3, revela patrones interesantes. Casi todos los países vieron incrementarse sus números entre 1996 y 2011, con excepción de CAN. Más aún, parece ser que la participación es mayor en las economías emergentes como México, TWN o KOR en comparación con las economías avanzadas tales como USA y JPN. BRA destaca por su número reducido, lo que refleja su dependencia de exportaciones de productos primarios, que naturalmente tiene un alto contenido local. En textiles y en equipo de transporte es posible distinguir un elevado nivel de VAEX en estos últimos para todos los países. Más aún, los cambios en los niveles entre 1996 y 2011 son más sustanciales en esta industria.

De este grupo de economías, México presentó la mayor participación en exportaciones de VAEX en la manufactura y no experimentó cambios significativos durante el periodo. Es habitual que los países emergentes con mayor participación en las exportaciones en industrias segmentadas necesiten más insumos importados para generar exportaciones, de modo que el VAEX será mayor, como es el caso de México. En las industrias de textiles y equipo de transporte, México tiene la segunda mayor proporción de VAEX en exportaciones, sólo después de la UE13. Este indicador podría reflejar el tipo de participación de los países, donde aquellos que incorporaron más VAEX en sus exportaciones posiblemente se ubiquen en la parte de la cadena que corresponde al ensamblaje. Por lo tanto, necesitan importar más insumos para poder exportar productos de ese sector, mientras que aquellos con un menor VAEX pueden ubicarse, por ejemplo, en la parte de la cadena dedicada al diseño, especialmente en las actividades automotrices.

Figura 3. Valor agregado externo en manufactura, textiles y equipo de transporte 1996-2011, países seleccionados (como porcentaje de las exportaciones de cada país)

Fuente: elaboración propia con base en WIOD.

Sin embargo, para comprender completamente la participación de los países en la CGV, también necesitamos considerar el VAIX, en especial el que corresponde a las exportaciones de los bienes intermedios que usan terceros países para exportar,20 lo cual se indica como

Por otra parte, para la industria automotriz, sus productos aparecen en categorías con mayor incorporación de tecnología. Este tipo de proceso de producción se desglosa en varias fases. A la cabeza del proceso hay una empresa a cargo de las fases más complejas, lo que le permite generar y apropiarse de una gran porción del valor de los bienes producidos. La posición de un país en la red de comercio y la división del valor de las exportaciones dependerá de las fases en las cuales se especializa. Si se especializa en el ensamblaje de partes producidas en otros países que no exigen una fuerza de trabajo altamente calificada, el valor del producto exportado tendrá un componente alto de importación (de modo que el VAIX incorporado será bajo).

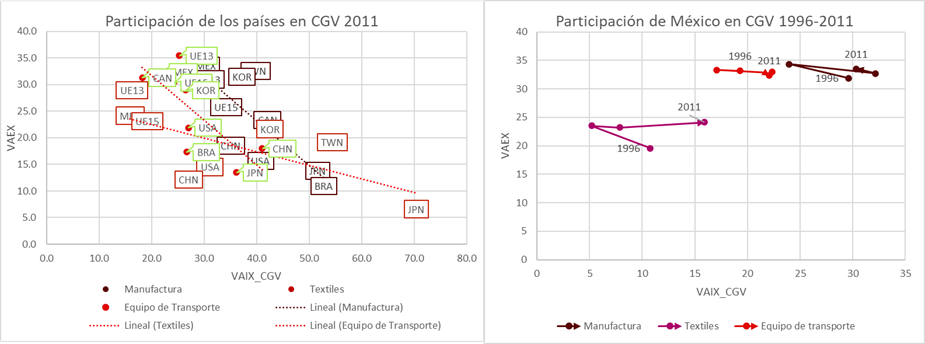

Figura 4. Participación de los países en la CGV, VAEX Y VAIXcgv en las exportaciones (como porcentaje de las exportaciones de cada país)

Fuente: elaboración propia con base en WIOD.

En la figura 4, observamos en un diagrama de dispersión tanto el VAEX como el

La posición de México en las tres categorías es parecida. Registra un elevado nivel de VAEX y un bajo nivel de

México tiene una importancia relativamente menor en la red de comercio de VAIX en las exportaciones manufactureras mundiales, con excepción de que está relacionado con USA, que es uno de los actores más importantes en la red. La relación comercial de México presenta una gran concentración en su vecino del norte, si bien en el periodo de análisis (1996-2011) otros países habían ido ganando alguna presencia, de manera más perceptible, China y en conjunto Europa.

La imagen de la industria textil mexicana al igual que la de muchos otros países se deterioró a lo largo de estos años, al ser empujada, o desplazada, por China. De hecho, la manufactura textil de China prosperó y se convirtió en el exportador principal en el mundo, mientras que México redujo la cantidad de sus socios comerciales y la magnitud del valor agregado que comerciaba con éstos. Por otra parte, el equipo de transporte muestra una imagen por completo distinta. A diferencia de las otras redes que analizamos, aquí participan más países. En la mayoría de los casos, las conexiones se hicieron más delgadas, lo que reveló una mayor diversificación. Sin embargo, entre 1996 y 2011, la importancia de México en la red se incrementó, calculada a partir del número de vínculos con otros países y el peso relativo de estas conexiones. A diferencia de lo que ocurrió en la manufactura total y en la industria textil que es parte de ésta, el papel “exportador” de México es más importante que su papel como importador.

2.2 Empleos relacionados con el comercio

Una vez analizado el desempeño del comercio de la industria manufacturera mexicana, procedemos ahora a abordar la cuestión del empleo, a cuantificar cuántos trabajos se crearon, digamos, debido a la creciente participación de México en el comercio exterior, en el caso tanto de las exportaciones finales como del comercio en las CGV.

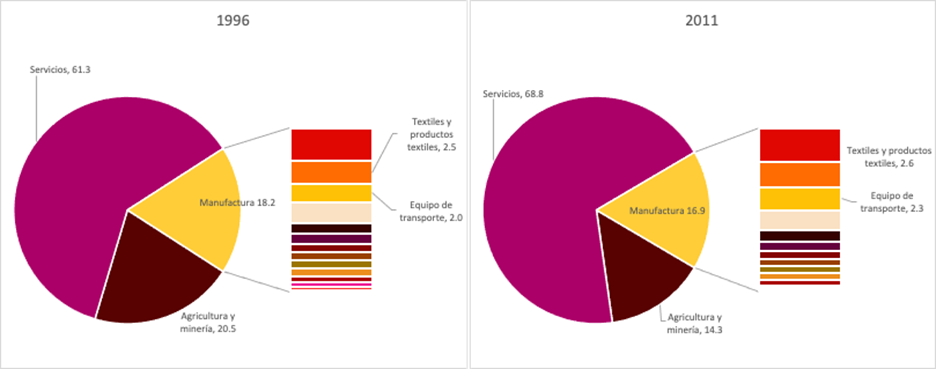

En la figura 5, registramos el empleo total en la economía distribuido por industria. Los servicios contribuyeron con 61% del empleo total en 1996, mientras que la agricultura y la minería lo hicieron con 20.5% y a la manufactura correspondió 18.2%. En lo que respecta a la manufactura, la industria textil fue el segundo empleador más importante, con una participación de 2.5%, mientras que el equipo de transporte ocupó el cuarto lugar con 2%. Para 2011, la participación de los servicios en el empleo total se incrementó, para llegar a 68.8%, lo que implicó una reducción en ambos sectores, el primario y el manufacturero, que decrecieron a 14.3% y 16.9% respectivamente. La proporción del empleo en el sector textil permaneció prácticamente sin cambio (2.6%) y, a pesar de que el rubro de equipo de transporte no se incrementó de manera importante, su porcentaje llegó a la tercera posición como fuente de empleo (del 2.0 al 2.3% del empleo total).

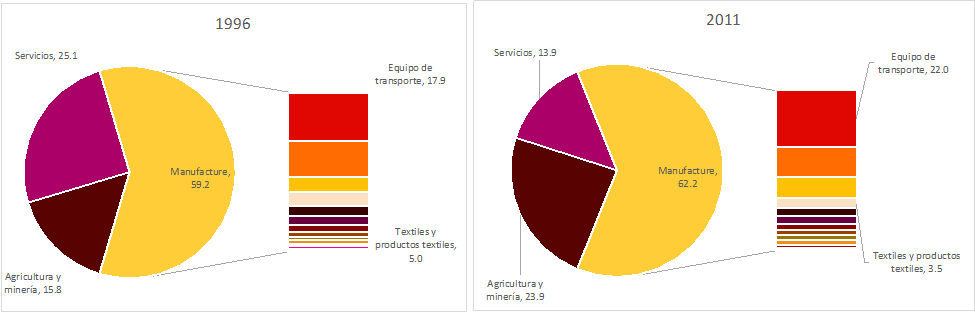

A la inversa, en 1996 las industrias manufactureras representaron aproximadamente 60% del total del DVAIX en las exportaciones, los servicios un 25% adicional, mientras que la agricultura y la minería el 15% restante, como lo muestra la figura 6. El equipo de transporte, que es la industria manufacturera más importante en lo que respecta a la CGV, genera 18% del total del valor agregado en exportaciones, más de una cuarta parte de la manufactura, mientras que textiles ocupa el cuarto lugar y representa el 5%. En 2011, la manufactura todavía representaba dos tercios del total del VAIX; el equipo de transporte contribuyó con una tercera parte del total. Sin embargo, el sector textil redujo su participación a 3.5%. Claramente el equipo de transporte es la fuente principal de VAIX en la manufactura que se genera en México —en el periodo bajo estudio incluso incrementó su proporción en la economía total— pero no es el empleador principal. Textiles, aun cuando redujo su participación en el VAIX en exportaciones, incrementó la proporción de empleos generados en el sector.

La información anterior no captura la relación entre el valor agregado generado en las exportaciones en cada industria y su correspondiente nivel de empleo. Para ello, es común efectuar un análisis de insumo-producto, el enfoque más útil para estimar la contribución de las exportaciones a la creación de empleos. Nuestro análisis aprovecha la metodología estándar que se usa en la literatura (véase Miller y Blair, 2009). Se basa en la clasificación de las actividades productivas en los siguientes grandes rubros: i) nacional, o ii) las que incluyen la participación de la producción de dos o más países (véase Wang et al

Figura 5. Empleo por industria: México 1996 y 2011 (porcentaje del empleo total)

Fuente: elaboración propia con base en WIOD.

Figura 6. Valor agregado interno en las exportaciones por industria, México 1996 y 2011 (porcentaje del VAIX total)

Fuente: elaboración propia con base en WIOD.

Calculamos los empleos creados, directa e indirectamente, para cada rubro de producción. Esto significa que no considera sólo los empleos creados en cada industria (por ej., empleo directo en la industria misma) sino también aquellos apoyados de manera indirecta por proveedores nacionales (encadenamientos hacia adelante y hacia atrás); en ambos casos para la producción interna y para aquella relacionada con el comercio internacional: i) tradicional (relacionada con exportaciones o bienes finales) y ii) actividades de CGV (exportaciones de bienes intermedios).

En 1996, como lo muestra el cuadro 1, la producción interna dio cuenta de alrededor de 40% del total de los empleos en ambas industrias, casi 20 puntos por debajo de su proporción en el total de la manufactura, y la mitad si consideramos el total de la economía. Vemos que ello da cuenta de la parte más significativa de las cifras de estas industrias en lo que respecta a su participación en empleos vinculados al comercio tradicional (46.4% y 40.7% para textiles y equipo de transporte, respectivamente). En el caso de las actividades de CGV, en éstas sólo había 11% del total de los empleos de la industria textil. En cuanto a equipo de transporte, la proporción llegaba casi a 19%, apenas un poco por encima de los promedios correspondientes a todo el sector manufacturero. En este sentido, el sector textil se asemeja más a la economía mexicana en su conjunto, al dar cuenta de 8.7% en actividades de comercio en CGV.

El panorama cambia de forma radical en los años siguientes. En textiles, la producción interna se convirtió en la principal fuente de empleos (excepto en 2001), y el comercio tradicional perdió importancia (36.3%). Las actividades de CGV registraron un pequeño incremento hasta representar el 12.4% del total de empleos en la industria. Por otra parte, en cuanto a equipo de transporte, los empleos relacionados con las actividades comerciales se incrementaron en los años siguientes. En el caso de las exportaciones finales, su participación en el total de empleos alcanzó 52.5% en 2011, mientras que la producción de CGV llegó a 29.6%. En otras palabras, la producción interna perdió importancia en lo que respecta al empleo en esta industria, al reducir en más de la mitad su participación (17.9% en 2011). Sin embargo, continuó siendo la actividad principal en la generación de empleo.

Cuadro

|

Industria |

Tipo |

1996 |

2001 |

2008 |

2011 |

|---|---|---|---|---|---|

|

Textiles y productos textiles |

Interna |

42.6 |

35.2 |

53.1 |

51.3 |

|

|

Comercio tradicional |

46.4 |

57.9 |

39.2 |

36.3 |

|

|

Comercio de CGV |

11.0 |

6.9 |

7.7 |

12.4 |

|

Equipo de transporte |

Interna |

40.6 |

40.7 |

34.8 |

17.9 |

|

|

Comercio tradicional |

40.7 |

42.6 |

41.0 |

52.5 |

|

|

Comercio de CGV |

18.7 |

16.7 |

24.1 |

29.6 |

|

Manufactura |

Interna |

59.7 |

54.5 |

56.6 |

51.8 |

|

|

Comercio tradicional |

22.8 |

29.3 |

22.6 |

26.6 |

|

|

Comercio de CGV |

17.5 |

16.2 |

20.8 |

21.6 |

|

Total de la economía |

Interna |

84.4 |

84.4 |

85.9 |

84.1 |

|

|

Comercio tradicional |

6.9 |

8.1 |

5.9 |

7.2 |

|

|

Comercio de CGV |

8.7 |

7.5 |

8.2 |

8.7 |

Fuente: elaboración propia con base en WIOD.

Como muestra el cuadro 2, cabe evaluar si estos empleos corresponden a la industria específica del análisis o si están relacionadas con insumos de otras industrias, por ej., empleos indirectos. En el comercio de la CGV no podemos registrar los empleos generados dentro y fuera de la industria. Aquellos incluirían no sólo insumos originados en México, sino también insumos de otros países “integrados” en las importaciones intermedias. Por el contrario, registramos el total de empleos generados en las exportaciones mexicanas de insumos intermedios que otros países incorporan en su producción. La creación de empleos en el periodo 1996-2011 se define más detalladamente como la diferencia en el número de empleos entre ambos años.

En la industria textil hay una gran diferencia entre la producción interna y el comercio tradicional en materia de generación de empleo. En la primera, al inicio del periodo, dos terceras partes de los empleos se generaron en la misma industria, mientras que un tercio provino de otras industrias (ambas en flujo ascendente y descendente). En contraste, en la segunda, aproximadamente 10% de los empleos provinieron de otros sectores; una señal de la reducida capacidad de las exportaciones finales para estimular la creación de empleos afuera del sector. Aunque en 2008 y 2011 la proporción de empleos creados dentro de la industria fue reducida, la diferencia entre la producción interna y el comercio tradicional permanecieron constantes. Como se mencionó, las actividades de CGV en esta industria no son especialmente relevantes en lo que respecta a la generación de empleos tanto como si lo son en el comercio tradicional.

Finalmente, la industria textil creó 477 000 empleos en el periodo, tal y como lo registra el renglón correspondiente a la “diferencia 2011-1996”, de donde proviene la gran mayoría de la producción nacional en el sector (305 000). El comercio tradicional generó 86 000 empleos, y resulta interesante señalar que el número de empleos creados fuera de la industria (23.7 miles) es mayor que el número relacionado a la misma categoría, pero de la producción nacional (14.9 miles). Por lo tanto, durante este periodo, la industria no incrementó su demanda de insumos adicionales provenientes de otras industrias; de hecho, ésta se redujo en términos relativos.

Cuadro 2. Número de empleos generados dentro y fuera de la industria de acuerdo con la producción, destino México, 1996-2011 (miles)

|

Industria |

Año |

Interna |

Comercio tradicional |

Comercio de CGV |

Total industria |

||||

|---|---|---|---|---|---|---|---|---|---|

|

|

|

Dentro |

Fuera |

Total |

Dentro |

Fuera |

Total |

Total |

|

|

Textiles |

1996 |

243.2 |

127.6 |

370.9 |

370.3 |

33.7 |

404.0 |

96.2 |

871.1 |

|

|

2001 |

279.2 |

136.0 |

415.2 |

645.5 |

37.5 |

683.0 |

81.6 |

1179.8 |

|

|

2008 |

466.3 |

119.5 |

585.8 |

400.2 |

31.6 |

431.9 |

84.6 |

1102.2 |

|

|

2011 |

548.6 |

142.6 |

691.2 |

432.5 |

57.4 |

489.9 |

166.9 |

1348.0 |

|

|

|

|

|

|

|

|

|

|

|

|

Equipo de transporte |

1996 |

248.4 |

24.7 |

273.2 |

269.7 |

4.2 |

273.9 |

126.2 |

673.2 |

|

|

2001 |

335.8 |

36.6 |

372.3 |

382.4 |

6.8 |

389.2 |

152.9 |

914.4 |

|

|

2008 |

319.2 |

24.1 |

343.3 |

400.4 |

4.2 |

404.6 |

237.8 |

985.8 |

|

|

2011 |

176.9 |

36.9 |

213.8 |

621.8 |

5.4 |

627.2 |

353.5 |

1194.5 |

|

|

|

|

|

|

|

|

|

|

|

Fuente: cálculos de los autores con base en WIOD.

Como se señaló anteriormente, en la industria de equipo de transporte, las actividades de comercio tradicional desempeñan un papel central en el empleo. Estos empleos se crearon principalmente en la industria. Un número insignificante proviene de otros; un ejemplo de la desconexión de esta actividad del resto de la economía, en lo que respecta a la generación de empleo. Resulta claro que hubo una reducción en la importancia de la producción nacional. En 1996 ésta creó casi tantos empleos como el comercio tradicional; sin embargo, en 2011, correspondió a la proporción menos importante de la producción en lo que respecta al número de empleos generado. Este sector creó 521 000 empleos en el período, principalmente en actividades comerciales, así como una pérdida de 59 000 empleos en la parte relativa a la producción nacional.

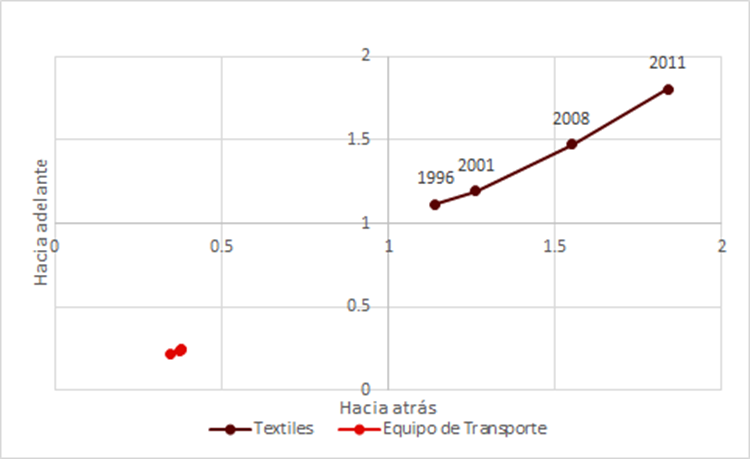

Este análisis apunta a una distinción entre ambas industrias en lo que respecta a la creación de empleos. La industria textil tiene una inclinación por la producción nacional, y una conexión esencial con otras actividades en la economía. El equipo de transporte se orienta al comercio con casi ninguna necesidad de insumos o servicios de posproducción del país. Podemos corroborar esta tendencia mediante el típico análisis de encadenamientos (véase la metodología en el anexo 3). Los encadenamientos miden el efecto de un incremento en el producto de cualquier industria en particular en otras actividades. Debido a que nos preocupan los efectos del empleo, el índice muestra la posición relativa de las industrias en lo relativo a la cantidad de empleos indirectos que se crean, de acuerdo con la taxonomía que se usa más comúnmente en la literatura:

Cuadro 3. Taxonomía de la actividad industrial según sus encadenamientos hacia adelante y hacia atrás

|

|

|

||

|

|

|

Menos de 1.0 |

Mayor a 1.0 |

|

|

Menor a 1.0 |

Independientes o isla |

Orientado hacia la demanda |

|

|

Mayor a 1.0 |

Orientado hacia la oferta |

Clave |

Nota: Elaboración de los autores con base en Rasmussen (1957),

En la figura 7 presentamos los resultados de ambas industrias. No es de sorprender que la industria de equipo de transporte se clasifique como “isla” en los cuatro años de estudio. En contraste, textiles se localiza en el sector “clave” del cuadrante. Esto significa que ella, relativamente hablando, es una actividad en la cual los eslabonamientos con otras industrias son centrales para la generación de empleo.

La industria textil es un generador crucial de empleo en la economía mexicana. A este respecto, al inicio del periodo, la parte de la producción destinada a exportaciones finales representó una fuente de empleo casi tan importante como aquella destinada a la producción interna. Sin embargo, esta situación cambió alrededor de 2011 y la industria empleó principalmente a personas en la producción interna. La porción destinada al mercado nacional en ella, además de generar empleos en su interior mismo, genera empleos de manera indirecta mediante la demanda de insumos para otros sectores. La importancia relativa de estos empleos indirectos se redujo hacia el final del periodo. En las actividades relacionadas con el comercio exterior, el numero de empleos indirectos es mucho menor, aunque sigue siendo relevantes. En lo que atañe a la creación de empleos, el estudio de los encadenamientos productivos corrobora el papel central de la industria textil en ello, en la medida en que resulta ser una manufactura “clave” de acuerdo con ambos indicadores.

Figura 7. Encadenamientos hacia adelante y hacia atrás para las industrias textil y de equipo de transporte, México, 1996-2011

Nota: Véase el anexo 3 para la metodología de cálculo de los encadenamientos hacia adelante y hacia atrás

Fuente: elaboración propia con base en WIOD.

La industria de equipo de transporte es la generadora principal de valor agregado en la producción para exportaciones, pero no tiene la misma relevancia en la creación de empleo. En ésta, la creación de empleo se concentra en las actividades de comercio exterior, principalmente aquellas relacionadas con las exportaciones finales, a pesar de la importancia relativa del incremento de la CGV en el periodo.

Como pudimos ver, una proporción significativa de los insumos necesarios para producir exportaciones en ésta y, por lo tanto, el número de empleos creados, provienen del extranjero. Esto parece estar relacionado con el hecho de que la generación de empleos de la industria, en otros sectores es prácticamente nula. En otras palabras, no tiene los importantes encadenamientos hacia atrás y hacia adelante con la economía interna y, por lo tanto, se localiza en el cuadrante “isla”. Esto no significa que el sector no sea intensivo en mano de obra, sino más bien que muy probablemente esos trabajos se generen fuera del país.

Como mencionamos, la información disponible no nos permite profundizar más en el análisis del comercio y el empleo en lo que respecta al Trabajo Decente. La siguiente sección continúa con el abordaje de esta cuestión fundamental mediante la construcción de indicadores multidimensionales de aspectos cualitativos de empleo. De este modo, es posible empezar una evaluación aproximada de la evolución del Trabajo Decente en las industrias textil y automotriz.

Trabajo Decente en las industrias automotriz y textil de México: 1996-2016

Una de las características principales de la globalización en las décadas de los 1980s y 1990s fue la expansión acelerada del comercio internacional y el elevado número de países en desarrollo incursionando a CGV. Este hecho, indudablemente, tuvo repercusiones mayúsculas en la reconformación de los mercados laborales. En 2008, la OIT adoptó la Declaración sobre la Justicia Social para una globalización equitativa. Dicha Declaración enfatiza la importancia de la universalización de la agenda por un Trabajo Decente mediante la promoción del empleo, la protección y el diálogo sociales, y los derechos laborales.

En 2013, la OIT publicó dos documentos importantes para identificar el camino que conduce al Trabajo Decente. El primero es

Ambas industrias (automotriz y textil) comprenden una serie de actividades diferentes, tal como lo registra el Sistema de Clasificación Industrial de América del Norte (SCIAN). Para determinar las actividades industriales vinculadas a las exportaciones, el Instituto Nacional de Estadística y Geografía (INEGI), a través del Sistema de Cuentas Nacionales, construyó la base de datos de Valor Agregado de Exportación de la Manufactura Global (VAEMG). Esta cifra agregada representa el contenido nacional de la producción manufacturera que participa en las cadenas globales de valor. Se ha convertido en una herramienta altamente útil para el análisis de la producción manufacturera global. Se construye sobre información de empresas que destinan 2/3 de su producción al mercado extranjero y cuya participación mayoritaria proviene de capital foráneo, así como de aquellos exportadores considerados parte de una CGV.

Con base en ambas fuentes (VAEMG y SCIAN), la industria automotriz comprende las siguientes actividades vinculadas al comercio exterior: “3361 Fabricación de automóviles y camiones”, “3362 Fabricación de carrocerías y remolques”, “3363 Fabricación de partes para vehículos automotores”, y “3369 Fabricación de otro equipo de transporte”. En el caso de la industria textil, las actividades industriales relacionadas son: “3131 Preparación de hilado y fibras textiles y fabricación de hilo”, “3132 Fabricación de telas”, “3133 Acabado de productos textiles y fabricación te telas recubiertas”, “3141 Confección de alfombras, blancos y similares”,“ 3149 Fabricación de otros productos textiles, excepto prendas de vestir”,“ 3151 Fabricación de prendas de vestir de tejido de punto”,“ 3152 Confección de prendas de vestir” y, finalmente, “3159 Confección de accesorios de vestir y otras prendas de vestir no clasificadas en otra parte”.

Para construir un conjunto de indicadores de Trabajo Decente para estas industrias, fue necesario recurrir a las dos encuestas de empleo existentes en México. La primera es la

La construcción de las series de tiempo de los indicadores del mercado laboral se basó en los cuadros comparativos preparados por el INEGI de los distintos sistemas de clasificación (el SCIAN y su predecesor, el Sistema de Cuentas Nacionales de México, 1993). Con los cuadros fue posible comparar conceptualmente las categorías actuales del sistema con aquellas que lo precedieron, teniendo presente que hay varias limitaciones para obtener algunos datos, principalmente en niveles mayores de desagregación. Nos permitió aproximarnos a la clasificación industrial de tres dígitos tanto a nivel nacional como internacional, así como para las industrias automotriz y textil.

La información más reciente del mercado de trabajo mexicano se recopiló del Sistema de Información Estadística Laboral de la STPS, la cual, junto con el INEGI, presenta una matriz insumo-producto con indicadores contenidos en la ENOE. Esto nos permitió identificar información estadística de la encuesta para cada actividad industrial de 2015 a 2019. Con base en las dos encuestas (ENE y ENOE), fue posible obtener los indicadores correspondientes al eje 1 “Acceso al empleo”, que se define más adelante. Para elaborar los indicadores, recurrimos al banco de datos del Instituto Mexicano del Seguro Social, que contiene las estadísticas relacionadas con el acceso a seguridad social y seguridad en el trabajo, en empleos del sector privado. Esta información está disponible hasta 2016, que es el año más reciente para el que es posible hacer comparaciones.

3.1 Indicadores seleccionados de Trabajo Decente

En concordancia con lo que anteriormente analizamos, en el presente estudio construimos una batería de indicadores de Trabajo Decente, con base en los lineamientos de la OIT, para analizar las condiciones de empleo tanto a nivel nacional como al de las industrias automotriz y textil. Tomando como punto de partida el reporte de OIT para México (2013a), dichos indicadores los clasificamos en los siguientes cuatro ejes. (Véase el Cuadro 4):

Cuadro 4. Indicadores de Trabajo Decente por eje

|

Eje 1. Acceso al empleo |

|||||||||

|

1.1 Tasa de participación laboral |

1.2 Tasa de desocupación |

1.3 Tasa de presión general |

1.4 Tasa de subocupación |

1.5 Tasa de insuficiencia de ingresos |

1.6 Tasa de condiciones críticas de ocupación |

1.7 Población empleada con contrato formal |

1.8 Tasa de informalidad laboral |

1.9 Tasa de trabajo asalariado |

|

|

|

|

|

|

|

|

|

|

|

|

|

Eje 2. Igualdad de oportunidades y trato en el empleo |

|

||||||||

|

2.1 Relación de desempleo por género |

2.2 Tasa de participación femenina |

2.3 Brecha salarial por género |

|

||||||

|

Eje 3. Seguridad en el empleo |

|

||||||||

|

3.1 Porcentaje de accidentes sobre el total de trabajadores asegurados |

3.2 Porcentaje de asegurados permanentes sobre la población ocupada |

|

|||||||

|

Eje 4. Diálogo social |

|

||||||||

|

4.1 Emplazamientos a huelgas |

4.2 Huelgas |

4.3 Convenios colectivos de trabajo |

|

Fuente: elaboración propia con base en ILO (2013a) e ILO (2013b).

El anexo 5 incluye la metodología y las fuentes de información que se usaron para el cálculo de estos indicadores.

3.2 Indicadores de Trabajo Decente para las industrias automotriz y textil

3.2.1 Igualdad de acceso, de oportunidades y de trato en el empleo

De acuerdo con la ENOE, en 2019, la población económicamente activa (PEA) fue cercana a 60%, mientras que la tasa de desempleo representó solamente 5.3%. Ambas cifras son relativamente similares a las de 1996. Sin embargo, en general, las condiciones del empleo en México están lejos de ser comendables: la tasa de empleo informal asciende a 59% de la población ocupada, y poco menos de la mitad de los trabajadores cuentan con ingresos suficientes. Como lo muestra el cuadro 5, entre 1996 y 2019, la tasa de empleo precario (caracterizado por pocas horas de trabajo o bien horas excesivas con ingreso insuficiente) tuvo un incremento de 6.5 puntos porcentuales.

En esos años, en la industria automotriz el porcentaje de trabajadores con ingresos menores a dos salarios mínimos (el indicador de insuficiencia de ingresos) se estancó en alrededor de 53%. A pesar de que la tasa de precariedad laboral casi se triplicó en el periodo, ¡todavía equivale a la mitad del nivel nacional! De igual manera, la industria automotriz tiene una elevada participación de trabajadores asalariados que representan 99% del personal empleado y la tasa de empleo informal para 2019 fue de 2.1%, ¡26 veces menor que la tasa nivel nacional!

Cuadro 5. Eje I “Acceso al empleo”

|

|

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

Nacional |

Automotriz |

Textil |

|||||||||

|

|

1996 |

2008 |

2011 |

2019 |

1996 |

2008 |

2011 |

2019 |

1996 |

2008 |

2011 |

2019 |

|

Tasa de participación de la fuerza de trabajo |

57.90 % |

59.95 % |

59.77 % |

60.11 % |

- |

- |

- |

- |

- |

- |

- |

- |

|

Tasa de desempleo |

5.26% |

4.06% |

5.48% |

5.28% |

- |

- |

- |

- |

- |

- |

- |

- |

|

Tasa de presión general |

8.68% |

6.56% |

8.32% |

6.21% |

- |

- |

- |

- |

- |

- |

- |

- |

|

Tasa de desempleo |

7.98% |

7.10% |

9.16% |

7.53% |

- |

- |

- |

- |

- |

- |

- |

- |

|

Indicador de ingreso insuficiente |

51.10 % |

32.32 % |

35.57 % |

51.53 % |

53.28 % |

21.81 % |

28.59 % |

53.05 % |

73.75 % |

49.30 % |

53.51 % |

73.31 % |

|

Tasa de precariedad en el empleo |

23.99 % |

34.89 % |

36.34 % |

30.50 % |

5.54% |

6.61% |

7.74% |

14.22 % |

29.44 % |

40.74 % |

40.95 % |

42.21 % |

|

Empleados con contrato formal |

25.50 % |

28.95 % |

28.74 % |

22.84 % |

82.02 % |

84.43 % |

80.68 % |

63.9 3% |

29.93 % |

25.60 % |

25.74 % |

21.62 % |

|

Tasa de empleo informal |

67.50 % |

58.12 % |

59.42 % |

56.49 % |

4.33% |

2.20% |

3.39% |

2.13% |

58.87 % |

64.94 % |

66.35 % |

62.76 % |

|

Tasa de trabajo asalariado |

53.40 % |

61.62 % |

61.97 % |

68.05 % |

99.10 % |

99.47 % |

99.38 % |

99.66 % |

53.62 % |

53.62 % |

56.73 % |

60.39 % |

Fuente: elaboración propia con base en la Encuesta Nacional de Empleo (INEGI), la Encuesta Nacional de Ocupación y Empleo (INEGI) y el Sistema de Información Laboral (STPS).

Por otra parte, en la industria textil la inseguridad en el empleo se incrementó durante el periodo de análisis. La proporción de trabajadores informales se incrementó de 58.9% a 62.8% (que es superior a la tasa nacional) y, de la misma manera, la precariedad laboral disminuyó en una mayor proporción que a nivel nacional.

Además, a nivel nacional, entre 1996 y 2019, el porcentaje de trabajadores con contrato formal disminuyó de 25.5% a 22.8%. Mientras que en la industria automotriz la mayoría de los trabajadores tienen contrato (63.9%), esta cifra apenas representa 21.6% del personal ocupado en la industria textil.

El papel de las mujeres en ambas industrias es completamente diferente (véase el cuadro 6). En la industria automotriz, el porcentaje de mujeres empleadas apenas alcanzó 36.9% en 2019, sorprendentemente similar al resto de la economía (37.5%). En la industria textil, las mujeres representan 64% del personal ocupado. En ambas industrias prevalecen algunas desigualdades de género. A nivel nacional, la brecha salarial varió de 0.35 a 0.67 en el periodo de 1996 a 2019, lo que significa que se han hecho algunos progresos en la reducción de la brecha entre los ingresos de mujeres y hombres. Sin embargo, encontramos niveles menores en ambas industrias y una tendencia diferente. En la industria automotriz, a pesar de que la brecha disminuyó (de 0.16 en 1996 a 0.36 en 2019), se perdieron algunas de las mejoras que se habían logrado en los años previos (en 2008 fue de 0.40). En las actividades textiles, al inicio del periodo el indicador era de 0.52, y el año siguiente se redujo a la mitad. Para 2019 se recuperó para llegar a 0.39, pero permaneció a un nivel menor al de 1996.

Cuadro 6 Eje II “Igualdad de oportunidades y de trato en el empleo”

|

|

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|||||||||

|

|

1996 |

2008 |

2011 |

2019 |

1996 |

2008 |

2011 |

2019 |

1996 |

2008 |

2011 |

2019 |

|

Tasa de desempleo por género |

0.77 |

1.07 |

0.99 |

1.02 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Proporción de mujeres en el empleo |

34.26 % |

37.24 % |

37.55 % |

39.10 % |

28.15 % |

33.17 % |

32.55 % |

36.86 % |

59.71 % |

64.56 % |

63.56 % |

63.89 % |

|

Brecha salarial de género |

0.35 |

0.66 |

0.66 |

0.67 |

0.16 |

0.40 |

0.39 |

0.36 |

0.52 |

0.24 |

0.28 |

0.39 |

Fuente: elaboración propia con base en la Encuesta Nacional de Empleo (INEGI), la Encuesta Nacional de Ocupación y Empleo (INEGI) y el Sistema de Información Laboral (STPS).

3.2.2 Seguridad en el empleo y diálogo social

Las cifras del cuadro 7 revelan una mejora en la seguridad en el empleo a lo largo del periodo 2008-2016 tanto en la industria automotriz como en la textil. El primer indicador, que es el porcentaje de lesiones en el trabajo, muestra una tendencia descendente. Además, el porcentaje de los trabajadores permanentes se incrementó. El indicador de las lesiones atribuidas al trabajo se redujo de 1.9% en 2008 a 1.1% en 2016 en la industria automotriz y de 1.9% en 2008 a 1.4% en 2016 en la industria textil. Ambas cifras están por debajo del porcentaje nacional de 2.3%.

Cuadro 7. Eje III “Seguridad en el empleo”

|

|

||||||

|---|---|---|---|---|---|---|

|

|

|

|

|

|||

|

|

2008 |

2016 |

2008 |

2016 |

2008 |

2016 |

|

Lesiones en el lugar de trabajo como porcentaje del total de trabajadores asegurados |

2.9% |

2.3% |

1.9% |

1.1% |

1.9% |

1.4% |

|

Trabajadores permanentes como porcentaje del total de empleados |

28.0% |

31.0% |

65.5% |

70.3% |

36.1% |

44.6% |

Fuente: elaboración propia con base en información del Instituto Mexicano del Seguro Social (IMSS).

Adicionalmente, el porcentaje de trabajadores permanentes en la industria automotriz se incrementó y fue de 70.3% en 2016, mientras que en la industria textil se incrementó a 44.6% en el mismo año, una brecha de 25 puntos porcentuales entre ambas industrias. Sin embargo, todavía están por encima del indicador nacional (31%). A pesar de que hay oportunidades para aumentar el indicador de trabajadores permanentes, ambos muestran una mejora en cuanto a la seguridad en el empleo en las industrias automotriz y textil.

Los indicadores de Diálogo Social muestran un debilitamiento de la negociación colectiva. Tanto a nivel nacional como en las industrias automotriz y textil, las huelgas y los contratos de negociación colectiva cayeron en forma dramática, sobre todo en el periodo posterior a la crisis (véase el cuadro 8). Como se mencionó en la segunda sección de este estudio, durante décadas la política laboral estaba orientada a “conservar la paz laboral” incluso mediante la represión. En 2014, el entonces secretario del Trabajo, Alfonso Navarrete Prida, celebró que no hubo huelgas o emplazamientos a huelga.24 Volviendo a Bensusán (2019), “se reconoció, incluso por las organizaciones económicas internacionales, como el Banco Mundial y el Fondo Monetario Internacional, que la pérdida de poder sindical o el debilitamiento y atomización de la negociación colectiva son factores que explican el incremento en la desigualdad del ingreso y la lenta recuperación económica de México”.

Cuadro 8. Eje IV “Diálogo social”

|

|

|||||||||

|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

||||||

|

|

1996 |

2008 |

2019 |

1996 |

2008 |

2019 |

1996 |

2008 |

2019 |

|

Emplazamientos a huelga |

7,621 |

10,814 |

7,095 |

2% |

2% |

3% |

7% |

4% |

3% |

|

Huelgas |

40 |

19 |

7 |

8% |

5% |

22% |

14% |

5% |

0% |

|

Contratos colectivos de trabajo |

4,411 |

5,047 |

2,110 |

4% |

3% |

2% |

3% |

3% |

2% |

Fuente: elaboración propia con base en información de la Secretaría del Trabajo (STPS).

Los indicadores de Trabajo Decente nos muestran, en términos generales, mejoras en lo que atañe a la seguridad en el empleo y derechos laborales, pero nos presentan dos realidades diferentes. Por una parte, la industria automotriz refleja mejores resultados en la creación de empleo, trabajadores formales con contratos definidos y sus salarios. Por otra, la industria textil muestra un desempeño pobre en su camino hacia el

En cuanto a la igualdad de género, lejos están de lograrse resultados satisfactorios en ambas industrias. En el caso de la industria automotriz, la participación del empleo femenino se redujo. En la industria textil aumentó, pero las condiciones empeoraron con respecto al promedio nacional. En ambos casos, hay una necesidad de participación de mujeres y hombres en los espacios de trabajo para lograr un mayor equilibrio y condiciones más justas que permitan un ingreso suficiente para los trabajadores. En lo que respecta al diálogo social, con el debilitamiento de los sindicatos el movimiento ha ido en dirección opuesta al Trabajo Decente. El descenso en la relevancia de los contratos colectivos y la reducción de emplazamientos a huelga reflejan una política represiva.

Un elemento crucial de avance hacia el Trabajo Decente es el incremento en la prevalencia de relaciones de trabajo formales y de una estructura más competitiva. Para mayor precisión, hay una diferencia en que los jugadores clave de una industria tiendan a ser empresas grandes, que operan en los mercados formales de trabajo, o si, por el contrario, son principalmente micro y pequeñas empresas en mercados informales. En el caso de la industria textil, 95% de las empresas son PyMEs, por ej., no tienen más de 10 empleados y sólo 0.28% de las empresas tienen más de 250 empleados. En la industria automotriz, las microempresas constituyen sólo 38% del total y las grandes representan 26%. Además, en los últimos 20 años, la IED en la industria automotriz ha excedido aquella de los textiles por un múltiplo de 15 o más. Esta diferencia puede haber sido crucial para explicar sus distintos patrones de inserción en el mercado mundial y la evolución hacia el Trabajo Decente.

Conclusiones